Unfallversicherung – Absicherung für alle Lebenslagen

Im Ernstfall gut abgesichert: Warum eine Unfallversicherung unverzichtbar ist

Unfallversicherung – Absicherung für alle Lebenslagen. Eine Unfallversicherung kann helfen, die finanziellen Folgen eines Unfalls zu bewältigen. Sie zahlt in der Regel eine einmalige Kapitalleistung oder eine Rente, wenn der Versicherte durch den Unfall dauerhaft beeinträchtigt ist. Krankheiten sind jedoch in der Regel nicht abgedeckt.

Die Höhe des Beitrags für eine Unfallversicherung hängt von verschiedenen Faktoren ab. Dazu gehören die Progression, also der Prozentsatz, um den die Versicherungssumme bei schweren Verletzungen erhöht wird, die Höhe der Versicherungssumme selbst, der Beruf des Versicherten, der Leistungsumfang der Versicherung und die Zahlweise der Beiträge.

Für bestimmte Risikogruppen, wie beispielsweise Personen, die Risikosportarten oder Extremsport betreiben, kann es gegen Aufpreis möglich sein, diese Risiken mitzuversichern. Im Bereich Motorsport gibt es spezielle -> Unfallversicherungen, die auf die Bedürfnisse von Motorsportlern zugeschnitten sind.

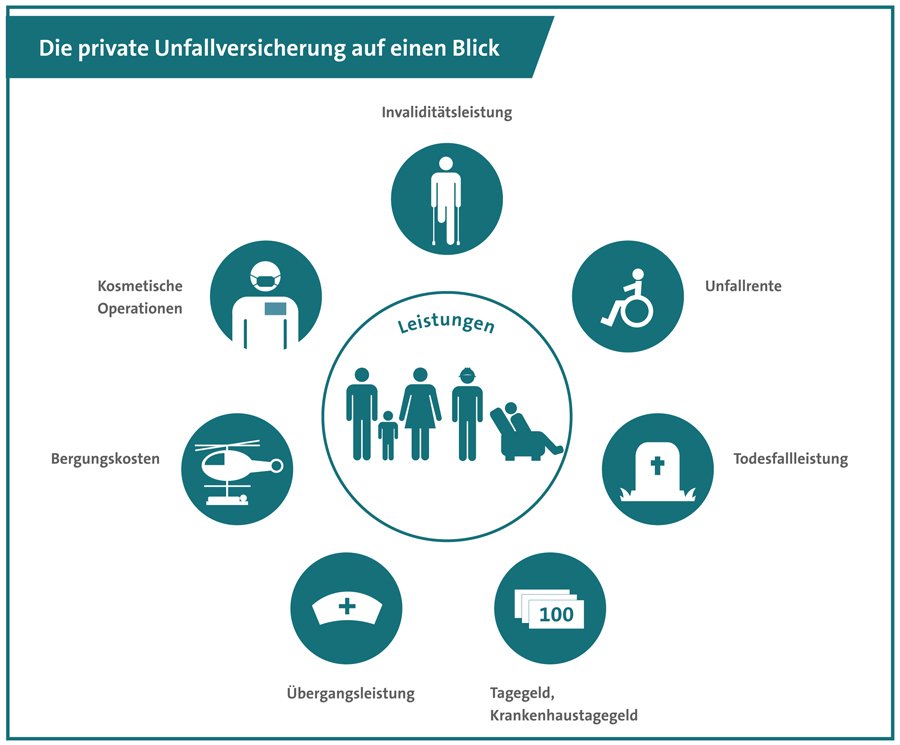

Die Bausteine der privaten Unfallversicherung auf einen Blick

Wer benötigt eine Unfallversicherung?

Eine Unfallversicherung kann für jeden sinnvoll sein, da Unfälle in verschiedenen Bereichen des täglichen Lebens passieren können. Insbesondere Personen, die beruflich oder in ihrer Freizeit Risikosportarten oder gefährliche Tätigkeiten ausüben, können von einer Unfallversicherung profitieren. Auch Personen, die im Straßenverkehr viel unterwegs sind oder in ihrem Beruf einem erhöhten Unfallrisiko ausgesetzt sind, können von einer Unfallversicherung profitieren.

Darüber hinaus kann eine Unfallversicherung auch für Familienmitglieder wichtig sein, insbesondere für Kinder, da diese oft aktiv und spielerisch unterwegs sind und ein höheres Risiko für Unfälle haben können.

Es ist jedoch wichtig zu beachten, dass eine Unfallversicherung nicht vor Unfällen schützt, sondern nur die finanziellen Folgen abdeckt. Daher ist es ratsam, die individuellen Bedürfnisse und Risiken zu berücksichtigen und gegebenenfalls eine Unfallversicherung abzuschließen.

Welche Leistungsbausteine können eingschlossen werden?

Eine Unfallversicherung kann verschiedene Leistungsbausteine enthalten, die je nach Versicherungsanbieter und Tarif variieren können. Hier sind einige häufige Leistungsbausteine einer Unfallversicherung:

Es ist wichtig, die genauen Leistungsbausteine und Bedingungen einer Unfallversicherung im Versicherungsvertrag zu prüfen, da diese je nach Anbieter und Tarif unterschiedlich sein können.

Wann zahlt die Unfallversicherung eine Invaliditätsleistung?

Die Unfallversicherung zahlt eine Invaliditätsleistung, wenn der Versicherte durch einen Unfall dauerhaft beeinträchtigt ist. Eine Invalidität liegt vor, wenn der Unfall zu einer körperlichen oder geistigen Beeinträchtigung führt, die voraussichtlich länger als drei Jahre andauert. Die genaue Definition und der Grad der Invalidität können je nach Versicherungsvertrag unterschiedlich sein.

Die Höhe der Invaliditätsleistung richtet sich in der Regel nach dem Grad der Invalidität, der anhand einer Gliedertaxe festgelegt wird. Diese Gliedertaxe gibt für verschiedene Körperteile und Sinnesorgane einen bestimmten Invaliditätsgrad vor. Bei einer Invalidität von 100% wird die volle Versicherungssumme ausgezahlt. Bei einem geringeren Invaliditätsgrad wird entsprechend ein prozentualer Anteil der Versicherungssumme gezahlt.

Es ist wichtig zu beachten, dass die Invaliditätsleistung nur bei dauerhaften Beeinträchtigungen aufgrund eines Unfalls gezahlt wird. Vorübergehende Verletzungen oder Krankheiten sind in der Regel nicht abgedeckt.

Die Unfalldefinition:

Die Unfalldefinition in der Unfallversicherung ist ein wichtiger Bestandteil, da sie festlegt, welche Ereignisse als Unfall gelten und somit den Versicherungsschutz auslösen. Die genaue Definition kann je nach Versicherungsvertrag unterschiedlich sein, aber im Allgemeinen umfasst sie folgende Punkte:

Was ist ein Invaliditätsgrad?

Der Invaliditätsgrad in der Unfallversicherung wird anhand der Gliedertaxe bestimmt. Diese Tabelle gibt an, welcher prozentuale Anteil der Invalidität einem bestimmten Körperteil oder Organ zugeordnet wird. Je höher der Invaliditätsgrad, desto höher ist die finanzielle Entschädigung, die von der Unfallversicherung gezahlt wird.

Die Unterschiedlichen Progressionen

Eine Unfallversicherung kann mit oder ohne Progression abgeschlossen werden. Ist eine Progession nicht enthalten, so besteht der Tarif nur aus der sogenannten Grundsumme. Die Unfallversicherung erbringt dann nur eine lineare Leistung. Bei einer Unfallversicherung mit Progression hingegen steigt die Leistung im Falle einer Invalidität entsprechend dem Grad der Invalidität an. Die Progression wird in Form eines Prozentsatzes angegeben, der auf die Grundsumme angewendet wird. Je höher die Progression, desto höher ist die Leistung bei höherem Invaliditätsgrad.

Die Progression dient dazu, die finanziellen Folgen einer Invalidität abzufedern, da diese oft mit erheblichen Kosten verbunden ist. Durch die steigende Leistung bei höherem Invaliditätsgrad kann die Unfallversicherung eine bessere finanzielle Absicherung bieten. Es ist wichtig zu beachten, dass die Progression nur für den Invaliditätsfall gilt. Bei anderen Leistungen, wie beispielsweise dem Todesfall oder der Unfallrente, bleibt die Grundsumme unverändert.

Welche Progessionenarten gibt es?

Diese verschiedenen Progressionen ermöglichen es dem Versicherungsnehmer, je nach Schwere des Unfalls eine angemessene finanzielle Unterstützung zu erhalten. Es ist wichtig, die verschiedenen Progressionen bei der Auswahl einer Unfallversicherung zu berücksichtigen, um sicherzustellen, dass man im Falle eines Unfalls ausreichend abgesichert ist.

Wie hoch sollte die Grundsumme sein?

Es ist ratsam, eine Grundsumme in der Unfallversicherung zu wählen, die ausreichend hoch ist, um im Falle einer Invalidität oder anderer Unfallfolgen finanziell abgesichert zu sein. Eine Grundsumme von 100.000 Euro kann als Mindestbetrag angesehen werden, der nicht unterschritten werden sollte. Es ist jedoch auch wichtig, individuelle Faktoren wie das Bruttojahreseinkommen und den persönlichen Bedarf zu berücksichtigen. Eine Faustregel besagt, dass die Grundsumme idealerweise 2-3 fache des Bruttojahreseinkommens betragen sollte, um eine angemessene Absicherung zu gewährleisten.

Rechenbeispiel der Progression in der Unfallversicherung:

Grundsumme 100.000€. Invaliditätsgrad durch Unfall von 70% bestätigt.

Versicherer zahlt folgende Leistung:

Wir empfehlen zur Grundsumme von 100.000 € eine Progression von 350 bis 500 Prozent bei Vollinvalidität.

Was ist eine verbesserte Gliedertaxe?

Eine verbesserte Gliedertaxe in der Unfallversicherung bezieht sich auf die Liste der festgelegten Entschädigungssummen für bestimmte Körperteile oder Funktionen, die bei einem Unfall verletzt oder dauerhaft beeinträchtigt werden können. Die Gliedertaxe legt fest, wie viel Geld der Versicherungsnehmer im Falle einer solchen Verletzung erhalten würde. Eine verbesserte Gliedertaxe bedeutet, dass die Entschädigungssummen für die verschiedenen Körperteile oder Funktionen höher sind als in einer herkömmlichen Gliedertaxe. Dies kann bedeuten, dass der Versicherungsnehmer im Falle einer Verletzung eine höhere finanzielle Entschädigung erhält. Eine verbesserte Gliedertaxe kann in einer Unfallversicherung enthalten sein, um den Versicherungsschutz für den Versicherungsnehmer zu verbessern und eine umfassendere finanzielle Absicherung im Falle einer Verletzung zu bieten.

| Bereich Körper | Normal | Besser |

| Arm | 70 % | 80 % |

| Arm bis oberhalb des Ellenbogens | 65 % | 80 % |

| Arm bis unterhalb des Ellenbogens | 60 % | 80 % |

| Hand | 55 % | 75 % |

| Daumen | 20 % | 35 % |

| Zeigefinger | 10 % | 20 % |

| anderer Finger | 5 % | 15 % |

| Auge | 50 % | 60 % |

| Gehör auf einem Ohr | 30 % | 50 % |

| Bein bis zur Mitte des Unterschenkels | 70 % | 80 % |

| Bein bis zur Mitte des Oberschenkels | 60 % | 80 % |

| Bein bis über der Mitte des Oberschenkels | 50 % | 80 % |

| Bein bis unterhalb des Knies | 45 % | 80 % |

| Fuß | 40 % | 70 % |

| große Zehe | 5 % | 20 % |

| andere Zehe | 2 % | 10 % |

| Dünn- und Dickdarm | 0 % | 25 % |

| Gallenblase | 0 % | 10 % |

| Geruchssinn | 10 % | 20 % |

| Lungenflügel | 0 % | 50 % |

| Magen | 0 % | 20 % |

| Milz | 0 % | 10 % |

| Niere | 0 % | 25 % |

| beide Nieren | 0 % | 100 % |

| Stimme | 0 % | 100 % |

Es ist wichtig zu beachten, dass nicht alle Unfallversicherungen eine verbesserte Gliedertaxe anbieten. Es lohnt sich jedoch, nach Versicherungen oder Tarifen zu suchen, die diese Option anbieten, da sie eine genauere und umfassendere Bewertung der Invalidität ermöglicht. Wir kennen den Markt und können Ihnen spezielle Tarife mit einer verbesserten Gliedertaxe anbieten.

Vorerkrankungen – Unfall Tarife ohne Gesundheitsfragen

Es ist wichtig, dass Sie Ihre Vorerkrankungen bei Abschluss einer Unfallversicherung angeben. Insbesondere bei Diabetes, Bluthochdruck oder Krebs kann es schwierig sein, eine Unfallversicherung abzuschließen oder zu wechseln. Wenn Ihre Vorerkrankungen zu einer Gesundheitsschädigung durch einen Unfall beitragen oder dessen Auswirkungen beeinflussen, wird der Grad der Invalidität entsprechend reduziert. Aus diesem Grund empfehlen wir Unfallversicherungen ohne Gesundheitsfragen und inkl. Baustein: Genereller Verzicht auf Anrechnung der Mitwirkung von Krankheiten und Gebrechen. Es ist auch wichtig, dass die Versicherung Eigenbewegungen abdeckt. Wir bieten spezielle Tarife im Bereich der Unfallversicherung ohne Gesundheitsfragen an.

Wann zahlt die Unfallversicherung nicht?

Die genauen Ausschlüsse und Leistungsausschlüsse können je nach Versicherungspolice variieren. Im Allgemeinen gibt es jedoch einige gängige Ausschlüsse, die in den meisten Unfallversicherungen gelten. Dazu gehören:

Selbstverschuldete Unfälle: Wenn der Unfall aufgrund von grober Fahrlässigkeit oder vorsätzlichem Verhalten des Versicherten verursacht wurde, kann die Unfallversicherung die Leistung verweigern.

Unfälle unter Alkohol- oder Drogeneinfluss: Wenn der Unfall unter dem Einfluss von Alkohol oder Drogen steht, kann die Unfallversicherung die Leistung verweigern.

Krieg und Terrorismus: Viele Unfallversicherungen schließen Schäden aus, die durch Krieg, Bürgerkrieg, Terrorismus oder ähnliche Ereignisse verursacht wurden.

Sportarten und Risikosportarten: Bestimmte Sportarten oder Risikosportarten können von der Unfallversicherung ausgeschlossen sein. Wenn der Unfall während der Ausübung einer solchen Aktivität auftritt, kann die Versicherung die Leistung verweigern.

Vorerkrankungen: Wenn der Unfall in direktem Zusammenhang mit einer bereits bestehenden Vorerkrankung steht, kann die Unfallversicherung die Leistung verweigern.

Unfallversicherung Test – Die besten Tarife im Vergleich

Bei unserem Preis- und Leistungstest im August 2023 haben unsere Experten eine umfassende Überprüfung der Unfallversicherungstarife durchgeführt. Unser Hauptaugenmerk lag dabei auf dem Leistungsumfang der einzelnen Tarife sowie den Beiträgen der Anbieter.

Insgesamt haben wir 151 Tarife von über 49 verschiedenen Versicherungsgesellschaften unter die Lupe genommen. Dabei haben wir sowohl große etablierte Unternehmen als auch kleinere, spezialisierte Anbieter berücksichtigt, um ein möglichst breites Spektrum abzudecken.

Die Bandbreite der Beiträge für eine Unfallversicherung ist dabei erstaunlich groß. Die günstigsten Tarife beginnen bereits bei 17,85 € pro Jahr, während die teuersten Tarife bis zu 1269,81 € pro Jahr kosten können. Diese Preisspanne verdeutlicht, dass es für jeden individuellen Bedarf und jedes Budget passende Angebote gibt.

Fragen und Antworten zur Unfallversicherung

Es gibt Unfallversicherungen, bei denen keine Gesundheitsfragen gestellt werden. Diese werden oft als „Unfallversicherung ohne Gesundheitsprüfung“ oder „Unfallversicherung ohne Gesundheitsfragen“ bezeichnet. Bei solchen Versicherungen wird in der Regel auf eine detaillierte Überprüfung des Gesundheitszustands des Versicherungsnehmers verzichtet.

Diese Art von Versicherung kann für Personen attraktiv sein, die aufgrund von Vorerkrankungen oder anderen Gesundheitsproblemen Schwierigkeiten haben, eine herkömmliche Unfallversicherung abzuschließen. Es ist jedoch wichtig zu beachten, dass bei einer Unfallversicherung ohne Gesundheitsfragen in der Regel bestimmte Leistungsausschlüsse gelten können. Es ist daher ratsam, die Versicherungsbedingungen sorgfältig zu prüfen, um sicherzustellen, dass der gewünschte Versicherungsschutz gegeben ist.

Ein Mitwirkungsanteil in der Unfallversicherung bezieht sich auf die Minderung der Invaliditätsleistung, wenn Krankheiten oder Gebrechen bei der unfallbedingten Invalidität mitgewirkt haben. Wenn der Mitwirkungsanteil mehr als 25% beträgt, kann sich die Invaliditätsleistung entsprechend verringern.

Das bedeutet, dass wenn eine Vorerkrankung oder ein Gebrechen dazu beigetragen hat, dass die Unfallfolgen schwerwiegender sind oder die Genesung beeinträchtigt wird, kann die Versicherung die Leistung entsprechend kürzen. Die genauen Bedingungen und Kriterien für den Mitwirkungsanteil können jedoch je nach Versicherung unterschiedlich sein. Es ist wichtig zu beachten, dass der Mitwirkungsanteil nur dann relevant ist, wenn es um die Invaliditätsleistung geht. Andere Leistungen wie beispielsweise Krankenhaustagegeld oder Unfallrente sind in der Regel nicht von einem Mitwirkungsanteil betroffen.

Einige Unfallversicherungen bieten eine Deckung für Eigenbewegungen an. Eigenbewegungen umfassen Unfälle, die durch die eigene körperliche Aktivität oder Bewegung verursacht werden, wie beispielsweise Stürze, Sportverletzungen oder Unfälle im Haushalt. Diese Art von Unfällen kann in der Unfallversicherung abgedeckt sein. Es ist daher ratsam, die Versicherungsbedingungen sorgfältig zu prüfen, um sicherzustellen, dass Eigenbewegungen in der Unfallversicherung abgedeckt sind und welche spezifischen Leistungen und Ausschlüsse gelten.

Unfälle aufgrund von Übermüdung oder Erschrecken sind häufige Ursachen für Unfälle im Alltag. Es ist daher von großer Bedeutung, dass diese Risiken in keiner Unfallversicherung fehlen sollten. Übermüdung ist ein weit verbreitetes Problem, das zu verminderter Aufmerksamkeit und Reaktionsfähigkeit führen kann. Insbesondere bei Berufstätigen, die lange Arbeitszeiten haben oder Schichtarbeit leisten, besteht ein erhöhtes Risiko für Unfälle aufgrund von Müdigkeit. Aber auch im Straßenverkehr kann Übermüdung zu gefährlichen Situationen führen, da die Konzentration nachlässt und Sekundenschlaf auftreten kann.

Erschrecken ist eine weitere Ursache für Unfälle, die oft unterschätzt wird. Plötzliche laute Geräusche oder unerwartete Ereignisse können zu Schreckreaktionen führen, die zu Stürzen oder anderen Verletzungen führen können. Dies kann beispielsweise in der Arbeitsumgebung auftreten, wenn ein lautes Geräusch einen Mitarbeiter erschreckt und er dadurch stolpert oder sich verletzt.

Um finanzielle Sicherheit bei Unfällen aufgrund von Übermüdung oder Erschrecken zu gewährleisten, ist es wichtig, dass diese Risiken in der Unfallversicherung mitversichert sind. Eine Unfallversicherung bietet in der Regel Schutz bei Unfällen, die zu dauerhaften Beeinträchtigungen oder sogar zum Tod führen. Durch die Aufnahme von Übermüdungs- und Erschreckungsunfällen in den Versicherungsschutz wird gewährleistet, dass Versicherte auch in solchen Fällen finanziell abgesichert sind.

Erhöhte Kraftanstrengung ist ein weiterer wichtiger Aspekt, der in einer Unfallversicherung nicht fehlen sollte. Unfälle, die durch körperliche Anstrengung oder Überlastung verursacht werden, sind relativ häufig und können zu schweren Verletzungen führen. Bei vielen Berufen oder auch im Freizeitbereich sind körperliche Anstrengungen unvermeidlich. Beispiele hierfür sind das Heben schwerer Gegenstände, das Arbeiten mit Maschinen oder Werkzeugen, aber auch sportliche Aktivitäten wie Gewichtheben oder intensive Trainingseinheiten. In solchen Situationen besteht ein erhöhtes Risiko für Unfälle, da die Belastungsgrenzen des Körpers überschritten werden können.

Eine Unfallversicherung, die erhöhte Kraftanstrengung abdeckt, bietet finanziellen Schutz bei Unfällen, die durch körperliche Anstrengung verursacht werden. Dies kann beispielsweise die Kosten für medizinische Behandlungen, Rehabilitation oder auch eine eventuelle Invaliditätsrente abdecken.Es ist wichtig, bei der Auswahl einer Unfallversicherung darauf zu achten, dass erhöhte Kraftanstrengung explizit in den Versicherungsschutz eingeschlossen ist. Einige Versicherungen können bestimmte Sportarten oder berufliche Tätigkeiten ausschließen oder nur begrenzte Leistungen bei Unfällen durch körperliche Anstrengung bieten.

Der Hilfe & Pflege Baustein in der Unfallversicherung bietet umfangreiche Leistungen für bis zu 12 Monate bei unfallbedingter Hilfsbedürftigkeit. Diese Leistungen umfassen unter anderem den weltweiten Krankenrücktransport, die Auto-Rückführung innerhalb Europas sowie Fahrdienste zu privaten Veranstaltungen. Darüber hinaus werden auch Kosten für eine Tierbetreuung oder den Friseur übernommen. Die Körpergrundpflege, Kinderversorgung, Menüservice und Fahrdienste zu Ärzten sind ebenfalls inbegriffen. Der Hilfe & Pflege Baustein bietet somit eine umfassende Unterstützung und Versorgung im Falle einer unfallbedingten Hilfsbedürftigkeit. Es ist wichtig, die genauen Bedingungen des Versicherungsvertrags zu prüfen, um sicherzustellen, welche Leistungen im Hilfe & Pflege Baustein enthalten sind.

Um Ihre Unfallversicherung zu kündigen, sollten Sie die folgenden Schritte befolgen:

Überprüfen Sie Ihren Versicherungsvertrag: Lesen Sie Ihren Versicherungsvertrag sorgfältig durch, um sicherzustellen, dass Sie die Kündigungsbedingungen verstehen. Beachten Sie insbesondere die Kündigungsfrist und eventuelle Sonderregelungen.

Informieren Sie sich über alternative Optionen: Bevor Sie Ihre Unfallversicherung kündigen, sollten Sie sich über alternative Versicherungsmöglichkeiten informieren. Stellen Sie sicher, dass Sie ausreichend abgesichert sind, bevor Sie Ihre bestehende Versicherung kündigen.

Schreiben Sie eine Kündigungserklärung: Verfassen Sie einen formellen Brief oder eine E-Mail an Ihre Versicherungsgesellschaft, in dem Sie Ihre Absicht erklären, die Unfallversicherung zu kündigen. Geben Sie dabei alle relevanten Informationen an, wie z.B. Ihre Vertragsnummer und Ihre persönlichen Daten.

Senden Sie die Kündigung: Schicken Sie den Kündigungsbrief per Einschreiben oder als Einschreiben mit Rückschein an Ihre Versicherungsgesellschaft. Dadurch haben Sie einen Nachweis über den Erhalt Ihrer Kündigung.

Überprüfen Sie den Eingang der Kündigung: Behalten Sie den Nachweis des Einschreibens oder Rückscheins im Auge und stellen Sie sicher, dass die Versicherungsgesellschaft Ihre Kündigung erhalten hat.

Prüfen Sie mögliche Rückzahlungen: Wenn Sie bereits Beiträge für einen längeren Zeitraum im Voraus gezahlt haben, sollten Sie prüfen, ob Ihnen eine Rückerstattung zusteht. Kontaktieren Sie dazu Ihre Versicherungsgesellschaft und klären Sie die Details.

Ja, grundsätzlich kann eine private Unfallversicherung steuerlich abgesetzt werden. Sie kann als sonstige Vorsorgeleistung geltend gemacht werden, solange der Höchstbetrag von 1.900 Euro (für Selbstständige) oder 2.800 Euro (für Angestellte, Beamte, Pensionäre) nicht überschritten wird. Es ist jedoch ratsam, sich bei einem Steuerberater oder der zuständigen Finanzbehörde über die genauen steuerlichen Regelungen und Möglichkeiten zu informieren, da diese je nach Land und individueller Situation variieren können.