| Riester-Rente: Mit staatlicher Unterstützung

privat für Ihr Alter vorsorgen |

Hier finden Sie nützliche Tipps zum Thema Riester-Rente

Mit staatlicher Unterstützung privat für Ihr Alter vorsorgen. Die Riester-Rente ist eine staatlich geförderte private Altersvorsorge in Deutschland. Sie wurde nach dem ehemaligen Arbeitsminister Walter Riester benannt und soll die Rentenlücke im Alter schließen.

Das Prinzip der Riester-Rente basiert auf einer Kombination aus eigenen Beiträgen, staatlichen Zulagen und möglichen Steuervorteilen. Jeder, der in der gesetzlichen Rentenversicherung pflichtversichert ist oder bestimmte Voraussetzungen erfüllt, kann eine Riester-Rente abschließen.

Die Riester-Rente bietet verschiedene Anlageformen wie Riester-Banksparpläne, Riester-Fondssparpläne, Riester-Rentenversicherungen oder Wohn-Riester. Je nach persönlicher Situation und Risikobereitschaft kann man die passende Anlageform wählen.

Die staatliche Förderung besteht aus einer Grundzulage, die jedem Riester-Sparer zusteht, sowie einer Kinderzulage für jedes kindergeldberechtigte Kind. Die Höhe der Zulagen richtet sich nach dem individuellen Beitrag und der Anzahl der Kinder.

Die Riester-Rente lohnt sich für viele Menschen

Was bietet die Riester-Rente?

Die Riester-Rente bietet verschiedene Vorteile und Leistungen:

Die Riester-Rente soll dazu beitragen, die Versorgungslücke im Alter zu schließen und die gesetzliche Rente aufzustocken. Durch die staatlichen Zulagen und Steuervorteile wird die private Altersvorsorge gefördert. Die Riester-Rente bietet somit eine staatlich geförderte private Altersvorsorge, die individuell anpassbar ist und verschiedene finanzielle Vorteile bietet.

Für wen lohnt sich die Riester-Rente?

Die Riester-Rente kann sich grundsätzlich für alle Personen lohnen, die rentenversicherungspflichtig sind und eine zusätzliche private Altersvorsorge aufbauen möchten. Insbesondere für Geringverdiener, Familien mit Kindern und Personen mit hohem Steuersatz bietet die Riester Rente attraktive Vorteile.

Es ist jedoch wichtig zu beachten, dass die individuelle Rentabilität der Riester Rente von verschiedenen Faktoren abhängt, wie beispielsweise der Höhe der Beiträge, der Laufzeit, den Kosten und der persönlichen Lebenssituation.

Wer hat Anspruch auf Riester-Föderung?

Grundsätzlich haben alle Personen, die in der gesetzlichen Rentenversicherung pflichtversichert sind oder freiwillig Beiträge zahlen, Anspruch auf Riester-Förderung. Dazu gehören:

Es ist wichtig zu beachten, dass die Riester-Förderung an bestimmte Voraussetzungen geknüpft ist. Dazu gehört unter anderem, dass der Riester-Sparer einen eigenen Beitrag zur Altersvorsorge leistet und dass der Vertrag bestimmte Mindestanforderungen erfüllt. Zudem müssen die jährlichen Zulagen beantragt werden, um sie zu erhalten.

In der Riester-Rente haben Sie die Wahl

zwischen klassischen oder fondsgebundenen Tarifen

Bei einer klassischen Rentenversicherung werden die eingezahlten Beiträge und die staatlichen Zulagen von den Versicherungsunternehmen sicher angelegt. Die Rendite wird durch eine garantierte Verzinsung erzielt, die in der Regel niedriger ist als bei fondsgebundenen Rentenversicherungen. Das bedeutet, dass das Risiko für den Versicherungsnehmer geringer ist, da die Rendite vorab festgelegt ist.

Bei fondsgebundenen Rentenversicherungen hingegen werden die eingezahlten Beiträge in Investmentfonds angelegt. Dadurch besteht die Möglichkeit, eine höhere Rendite zu erzielen, da die Wertentwicklung der Fonds von den Kapitalmärkten abhängt. Allerdings ist das Risiko hierbei auch höher, da die Rendite schwanken kann und es zu Verlusten kommen kann.

Wer eine sichere und vorhersehbare Rendite wünscht, ist mit einer klassischen Rentenversicherung gut beraten. Wer hingegen bereit ist, höhere Risiken einzugehen, um potenziell höhere Renditen zu erzielen, kann sich für eine fondsgebundene Rentenversicherung entscheiden.

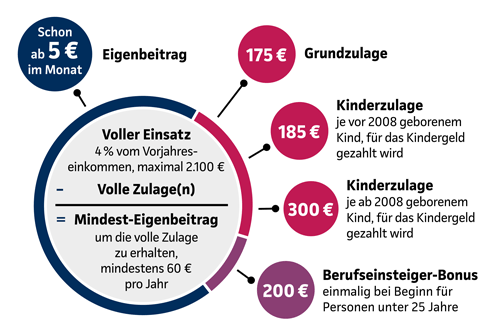

Die Zulagen der Riester-Rente

Die Riester-Rente bietet verschiedene Zulagen, die als staatliche Förderung gewährt werden. Diese Zulagen können die Rentabilität der Riester-Rente erhöhen. Es gibt folgende Zulagen:

Die Zulagen der Riester Rente. Bildquelle: www.makler.continentale.de/riester-rente

Es ist wichtig zu beachten, dass die Zulagen nur gewährt werden, wenn der Riester-Sparer einen eigenen Beitrag zur Altersvorsorge leistet. Die Höhe des Mindesteigenbeitrags beträgt 4 Prozent des rentenversicherungspflichtigen Vorjahreseinkommens, maximal jedoch 2.100 Euro pro Jahr. Bei geringerem Beitrag wird die Zulage anteilig gekürzt.

Wie wird die Riester-Rente versteuert?

Die Versteuerung der Riester-Rente im Alter erfolgt nach dem Prinzip der nachgelagerten Besteuerung. Das bedeutet, dass die eingezahlten Beiträge während der Ansparphase steuerlich begünstigt sind und nicht versteuert werden müssen.

Erst bei der Auszahlung der Riester-Rente im Rentenalter werden die erhaltenen Beträge besteuert. Die Höhe der Steuer richtet sich nach dem individuellen Steuersatz des Rentners und wird im Rahmen der Einkommensteuererklärung festgelegt.

Es ist wichtig zu beachten, dass die Riester-Rente als zusätzliches Einkommen betrachtet wird und somit in die Berechnung des zu versteuernden Einkommens einfließt. Je nach individueller Situation kann es daher zu einer höheren Steuerbelastung kommen.

Um die steuerliche Belastung im Alter zu reduzieren, bietet die Riester-Rente jedoch auch Vorteile. Durch die staatliche Förderung in Form von Zulagen und Steuervorteilen können insgesamt höhere Rentenansprüche erzielt werden.

Experten-Tipp!

Es gibt viele verschiedene Anbieter von Riester-Verträgen mit unterschiedlichen Konditionen und Kostenstrukturen. Vergleichen Sie die Angebote sorgfältig, um den besten Vertrag für Ihre Bedürfnisse zu finden.

Achten Sie auf die Kosten: Die Kosten und Gebühren können einen erheblichen Einfluss auf die Rendite Ihrer Riester-Rente haben. Achten Sie darauf, dass die Kosten angemessen sind und nicht zu hoch ausfallen.

Prüfen Sie die Flexibilität: Überprüfen Sie, ob der Riester-Vertrag ausreichend Flexibilität bietet, um auf Veränderungen in Ihrer Lebenssituation reagieren zu können.

Jeder hat unterschiedliche finanzielle Ziele und Bedürfnisse. Berücksichtigen Sie Ihre individuelle Situation, Ihr Einkommen, Ihre Familienplanung und Ihre Pläne für die Zukunft, um zu entscheiden, ob die Riester-Rente für Sie geeignet ist.

Welche Nachteile hat die Riester-Rente?

Die Riester-Rente hat einige potenzielle Nachteile, die berücksichtigt werden sollten:

Hohe Kosten: Einige Riester-Verträge können hohe Kosten und Gebühren haben, die die Rendite beeinträchtigen können. Insbesondere bei klassischen Riester-Rentenversicherungen können die Abschluss- und Verwaltungskosten relativ hoch sein. Es ist wichtig, die Kostenstruktur des Vertrags zu überprüfen und sicherzustellen, dass sie angemessen sind.

Geringe Flexibilität: Die Riester-Rente ist eine langfristige Anlageform, bei der das angesparte Kapital in der Regel erst im Rentenalter verfügbar ist. Wenn Sie jedoch eine flexible Anlageform bevorzugen, bei der Sie jederzeit auf Ihr Geld zugreifen können, ist die Riester-Rente möglicherweise nicht die beste Wahl. Es gibt zwar Möglichkeiten, vorzeitig auf das Kapital zuzugreifen, aber dies ist mit bestimmten Bedingungen und Einschränkungen verbunden.

Steuerliche Aspekte: Die Riester-Rente bietet zwar steuerliche Vorteile, da die Beiträge steuerlich absetzbar sind und die Auszahlungen im Rentenalter nur teilweise besteuert werden. Allerdings müssen die Auszahlungen im Rentenalter vollständig versteuert werden, was zu einer höheren Steuerbelastung führen kann. Dies kann insbesondere dann problematisch sein, wenn die individuelle Steuerbelastung im Rentenalter höher ist als während der Erwerbstätigkeit.

Begrenzte Anlagemöglichkeiten: Bei der Riester-Rente sind die Anlagemöglichkeiten begrenzt. Die meisten Riester-Verträge bieten nur eine begrenzte Auswahl an Fonds oder Anlagestrategien an. Dies kann die Renditeaussichten einschränken und es schwierig machen, die individuellen Anlageziele zu erreichen.

Es ist wichtig, die individuellen Umstände und Bedürfnisse zu berücksichtigen, bevor man sich für oder gegen die Riester-Rente entscheidet. Eine umfassende Beratung durch uns kann helfen.

Riester-Rente Test – Die besten Tarife im Vergleich

Zunächst haben wir uns die Rendite der einzelnen Tarife angesehen. Hierbei haben wir sowohl die vergangene Performance als auch die Prognosen für die Zukunft berücksichtigt. Dabei konnten wir feststellen, dass es erhebliche Unterschiede zwischen den verschiedenen Anbietern gibt. Einige Tarife zeigten eine überdurchschnittliche Rendite, während andere eher enttäuschend abschnitten.

Wir haben ausserdem untersucht, wie viele verschiedene Fonds die Anbieter zur Verfügung stellen und ob es möglich ist, diese flexibel zu wechseln. Dabei konnten wir feststellen, dass einige Anbieter eine breite Palette an Fonds anbieten, während andere nur eine begrenzte Auswahl zur Verfügung stellen. Zudem haben wir auch die Kosten für den Fondsumtausch berücksichtigt, da diese einen erheblichen Einfluss auf die Rendite haben können. Insgesamt haben wir 42 Tarife von über 31 Gesellschaften überprüft. Dabei konnten wir feststellen, dass es erhebliche Unterschiede in Bezug auf Rendite und Flexibilität gibt.

RIESTER-RENTE VERSTÄNDLICH ERKLÄRT

Hier erhalten Sie Antworten auf die am häufigsten gestellten Fragen zum Thema Riester-Rente.

Unser Team ist von Montag bis Freitag von 10:00 bis 18:00 Uhr unter der Rufnummer 0800 6662228 für Sie erreichbar.

Muss ich die Zulagen jedes Jahr selber beantragen?

Ja, das ist korrekt. Um die staatliche Förderung bei der Riester-Rente zu erhalten, müssen Sie jedes Jahr einen Zulagenantrag stellen. Dieser Antrag kann entweder direkt beim Anbieter Ihres Riester-Vertrags oder über das zuständige Finanzamt gestellt werden. Alternativ können Sie auch einen Dauerzulagenantrag stellen, der für mehrere Jahre gültig ist und somit die jährliche Beantragung der Zulagen entfällt. Es ist wichtig, die Fristen für den Antrag einzuhalten, da eine rückwirkende Beantragung nur für einen begrenzten Zeitraum möglich ist.

Kann ich meinem bestehenden Riester-Vertrag wechseln?

Ja, es ist möglich, Ihren bestehenden Riester-Vertrag zu wechseln. Sie können Ihren aktuellen Vertrag kündigen und einen neuen Vertrag bei einem anderen Anbieter abschließen. Es ist jedoch wichtig zu beachten, dass bei einem Vertragswechsel möglicherweise Kosten und Gebühren anfallen können. Es ist ratsam, sich vor einem Wechsel gründlich über die Konditionen und Kosten des neuen Vertrags zu informieren und gegebenenfalls eine Beratung in Anspruch zu nehmen.

Kann ich riestern wenn ich in Elternzeit bin?

Ja, Sie können auch während der Elternzeit weiterhin Riester-Verträge abschließen und von den staatlichen Zulagen profitieren. Während der Elternzeit besteht jedoch keine Verpflichtung zur Zahlung von eigenen Beiträgen in den Riester-Vertrag. Sie können jedoch weiterhin von den Zulagen des Staates profitieren, sofern Sie die Voraussetzungen erfüllen.

Um die vollen Zulagen zu erhalten, müssen Sie mindestens 4% Ihres rentenversicherungspflichtigen Vorjahreseinkommens in den Riester-Vertrag einzahlen. Wenn Sie während der Elternzeit kein oder nur ein geringeres Einkommen haben, können Sie den Mindesteigenbeitrag von 60 Euro pro Jahr einzahlen, um die Zulagen zu erhalten.

Wann verliere ich die staatliche Förderung?

Die staatliche Förderung bei der Riester-Rente kann unter bestimmten Umständen verloren gehen. Hier sind einige Situationen, in denen die Förderung enden kann:

Nichterfüllung der Mindestbeitragspflicht: Um die volle Förderung zu erhalten, müssen Sie einen Mindestbeitrag in die Riester-Rente einzahlen. Dieser beträgt derzeit 4 Prozent des rentenversicherungspflichtigen Vorjahreseinkommens abzüglich der Zulagen. Wenn Sie diesen Mindestbeitrag nicht erreichen, wird die Förderung entsprechend gekürzt.

Beendigung der rentenversicherungspflichtigen Beschäftigung: Wenn Sie Ihre rentenversicherungspflichtige Beschäftigung beenden, zum Beispiel durch Arbeitslosigkeit oder den Wechsel in eine selbstständige Tätigkeit, verlieren Sie den Anspruch auf die volle Förderung. In diesem Fall können Sie jedoch die Riester-Rente als sogenannte „ruhende“ Versicherung weiterführen und weiterhin die staatliche Grundzulage erhalten.

Nichterfüllung der Wohn-Riester-Voraussetzungen: Wenn Sie die Riester-Förderung für eine selbstgenutzte Immobilie nutzen möchten, müssen Sie bestimmte Voraussetzungen erfüllen. Wenn Sie diese nicht erfüllen, kann die Förderung verloren gehen.

Es ist wichtig zu beachten, dass die genauen Regelungen zur Förderung und den Verlust der Förderung komplex sein können und von individuellen Faktoren abhängen.

Kann ein angespartes Riester-Vermögen vererbt werden?

Ja, ein angespartes Riester-Vermögen kann vererbt werden. Im Todesfall des Riester-Sparers geht das Vermögen auf die Erben über. Die Erben haben dann die Möglichkeit, das Riester-Kapital entweder als Einmalzahlung zu erhalten oder als eigene Riester-Rente fortzuführen.

Es ist wichtig zu beachten, dass bei einer Auszahlung des Riester-Vermögens an die Erben in Form einer Einmalzahlung die bisherigen Steuervorteile und Zulagen zurückgezahlt werden müssen. Die Auszahlung unterliegt dann der Einkommensteuer.

Wenn die Erben das Riester-Vermögen als eigene Riester-Rente fortsetzen möchten, müssen sie die Voraussetzungen erfüllen, um selbst förderberechtigt zu sein. Dazu gehören beispielsweise der Abschluss eines eigenen Riester-Vertrags und die Erfüllung der Mindestbeitragspflicht.

Kann ich meinen Riester-Vertrag kündigen?

Ja, grundsätzlich besteht die Möglichkeit, einen Riester-Vertrag vorzeitig zu kündigen. Allerdings sollten Sie beachten, dass eine vorzeitige Kündigung mit bestimmten Nachteilen verbunden sein kann.

Wenn Sie Ihren Riester-Vertrag kündigen, verlieren Sie in der Regel den Anspruch auf sämtliche staatliche Zulagen und Steuervorteile, die Sie bisher erhalten haben. Diese müssen in der Regel zurückgezahlt werden. Zudem müssen Sie die bisherigen Steuervorteile zurückzahlen, die Sie durch die steuerliche Absetzbarkeit der Beiträge erhalten haben.

Darüber hinaus können bei einer vorzeitigen Kündigung auch Vertragsstrafen oder Gebühren anfallen, die im Vertrag festgelegt sind. Diese können je nach Anbieter und Vertrag unterschiedlich sein.

Bevor Sie Ihren Riester-Vertrag kündigen, sollten Sie daher sorgfältig abwägen und sich über die möglichen Konsequenzen informieren.

Gibt es für Beamte eine besondere Regelung?

Ja, für Beamte gibt es eine besondere Regelung bei der Riester-Rente. Beamte haben die Möglichkeit, eine sogenannte „Riester-Förderung für Beamte“ in Anspruch zu nehmen. Diese spezielle Förderung ermöglicht es Beamten, zusätzlich zu den normalen Riester-Zulagen eine jährliche Sonderzahlung vom Staat zu erhalten.

Die Riester-Förderung für Beamte wird als „Zulage zur Beamtenversorgung“ bezeichnet. Sie beträgt derzeit 154 Euro pro Jahr und wird unabhängig von den eigenen Beiträgen gezahlt. Beamte müssen dafür einen Riester-Vertrag abschließen und die jährliche Zulage beantragen.

Es ist wichtig zu beachten, dass die Riester-Förderung für Beamte nur für Beamte auf Widerruf, Beamte auf Probe und Beamte auf Lebenszeit gilt. Anwärter und Ruhestandsbeamte sind von dieser Förderung ausgeschlossen.

Ist eine Riester-Rente pfändbar?

Ja, eine Riester-Rente kann unter bestimmten Umständen pfändbar sein. Grundsätzlich sind Riester-Verträge jedoch vor der Pfändung geschützt, solange sie den gesetzlichen Anforderungen entsprechen. Das bedeutet, dass die eingezahlten Beiträge und die daraus resultierenden Zulagen nicht gepfändet werden können.

Allerdings gibt es Ausnahmen von diesem Schutz. Wenn der Riester-Vertrag vorzeitig gekündigt wird, zum Beispiel aufgrund von finanziellen Schwierigkeiten, kann das angesparte Kapital pfändbar sein. Auch wenn der Riester-Vertrag nicht den gesetzlichen Anforderungen entspricht, zum Beispiel weil die Mindesteinzahlungen nicht geleistet wurden, kann eine Pfändung möglich sein.