Hausratversicherung | Sicherheit für Ihr Eigentum

Keine Sorgen um Ihren Hausrat: Die passende Versicherung finden

Schützen Sie Ihr Zuhause mit einer Hausratversicherung, sei es als Mieter oder Hauseigentümer. Sie sind sich sicherlich der potenziellen Gefahren bewusst, die Ihre Wohnung oder Ihr Haus bedrohen können. Dazu zählen Feuer- und Wasserschäden sowie Einbrüche und Hagel. Im Falle eines Schadens kann die finanzielle Belastung schnell enorm sein. Hier kommt die Hausratversicherung ins Spiel, die Ihnen den entstandenen Schaden bis zu einem festgelegten Versicherungswert ersetzt.

Der Beitrag für die Hausratversicherung hängt von verschiedenen Faktoren ab, wie der Höhe der Versicherungssumme, dem Wohnort, dem Leistungsumfang und der Zahlungsweise. Mit einer Hausratversicherung können Sie Ihren Hausrat gegen Feuer, Wasser, Sturm und Hagel absichern. Zusätzlich können auch Elementarschäden und unbenannte Gefahren eingeschlossen werden. Die Hausratversicherung deckt den Neuwert Ihrer Sachen ab, also den Preis, den Sie für den Ersatz von Gegenständen gleicher Art und Qualität zahlen müssten.

Auch Zweitwohnungen, die bis zu 6 Monate unbewohnt sind, können versichert werden. Aufgrund der großen Preis- und Leistungsunterschiede lohnt es sich, die Tarife verschiedener Anbieter zu vergleichen.

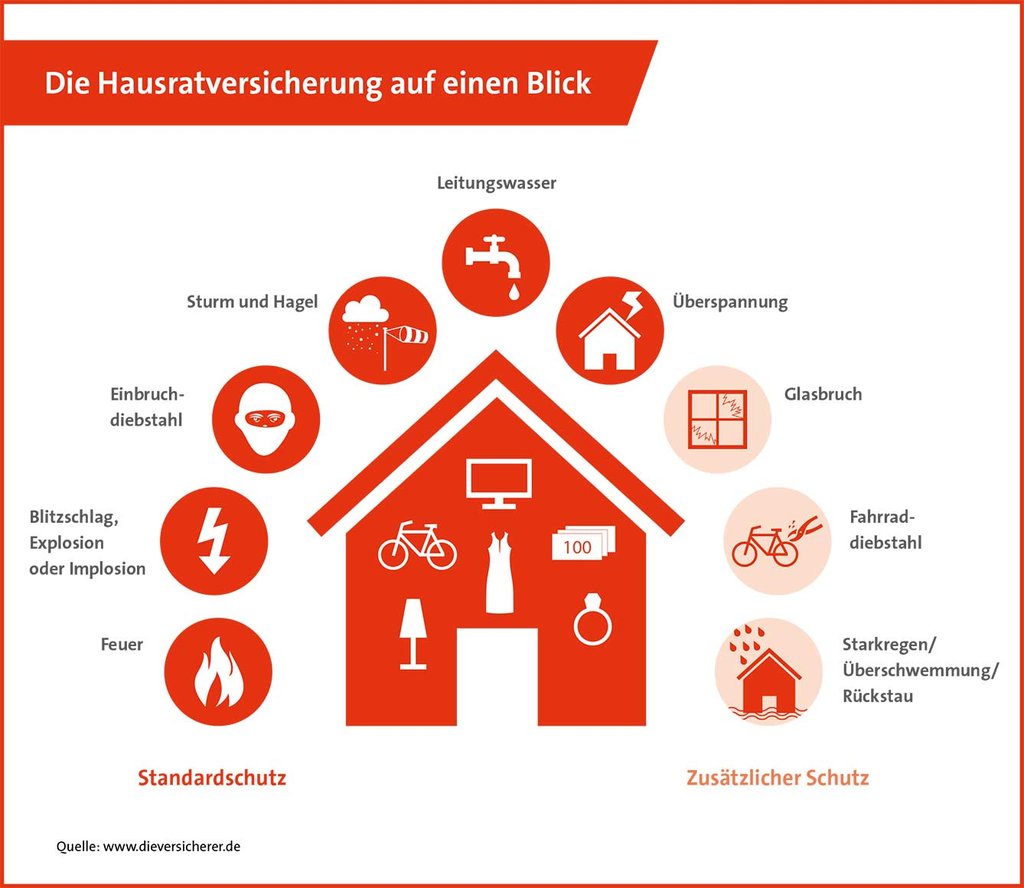

Die Bausteine der Hausratversicherung auf einen Blick

Wer benötigt eine Hausratversicherung?

Eine Hausratversicherung wird in der Regel für Personen empfohlen, die über einen eigenen Haushalt verfügen, sei es als Mieter einer Wohnung oder als Eigentümer eines Hauses. Es ist sinnvoll, eine Hausratversicherung abzuschließen, um den finanziellen Schutz für den eigenen Hausrat zu gewährleisten. Dies umfasst Möbel, Elektrogeräte, Kleidung, Schmuck und andere Wertgegenstände, die im Falle von Schäden durch Feuer, Wasser, Einbruch oder andere Gefahren abgedeckt werden. Eine Hausratversicherung kann auch für Zweitwohnungen oder Ferienhäuser abgeschlossen werden. Es ist ratsam, die individuellen Bedürfnisse und den Wert des Hausrats zu berücksichtigen, um die passende Versicherungssumme festzulegen.

Die Verschiedene Arten der Hausratversicherung:

Bitte beachten Sie: Es ist äußerst wichtig, dass Sie Ihrer Hausratversicherung bei Vertragsabschluss mitteilen, wenn Sie eine Zweitwohnung besitzen. Wenn in der Zweitwohnung niemand mit einem Erstwohnsitz gemeldet ist, können viele Versicherungsunternehmen entweder die Deckung ablehnen oder einen Risikozuschlag von bis zu 300% verlangen. Im Falle eines Schadens können erhebliche Probleme bei der Schadensregulierung auftreten. Viele Hausratversicherer kündigen den Vertrag, sobald ein Schaden eingetreten ist. Dies kann es schwierig machen, einen neuen Versicherer für Ihren Hausrat zu finden. Derzeit haben wir nur Kenntnis von einem Versicherer, der in einem solchen Fall ohne Zuschläge versichert.

Die Leistungen der Hausratversicherung

Die Hausratversicherung bietet verschiedene Leistungen, um Ihren Hausrat vor Schäden zu schützen. Dazu gehören:

Es ist wichtig, die genauen Leistungen und Bedingungen der Hausratversicherung zu prüfen, da diese je nach Versicherungsunternehmen variieren können.

Überprüfen Sie Ihre Versicherungssumme

Viele Anbieter verzichten auf das Recht, die Entschädigung bei Unterversicherung zu kürzen, wenn man den Hausrat mit einer festen Summe von ca. 600 – 700 Euro pro Quadratmeter absichert.

Was ist alles in der Hausratversicherung mitversichert?

In der Hausratversicherung sind in der Regel alle beweglichen Gegenstände in Ihrem Haushalt mitversichert. Dazu gehören unter anderem:

Zusatzbausteine der Hausratversicherung

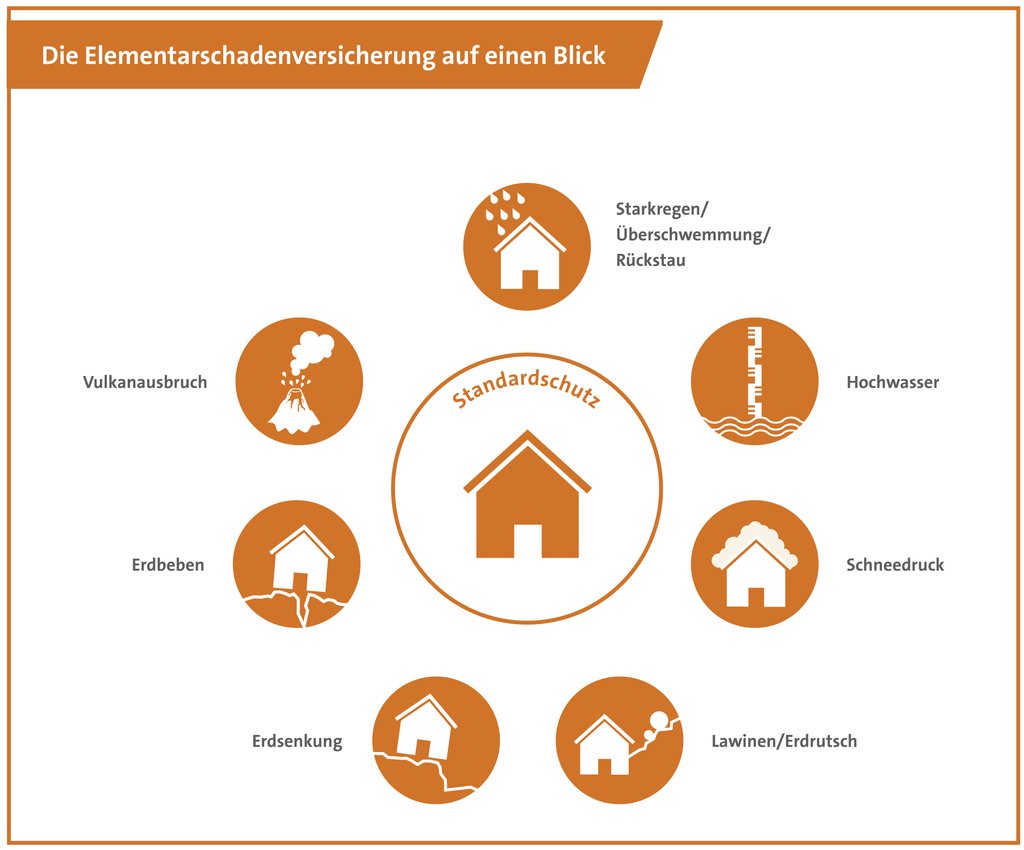

Die Zusatzbausteine der Hausratversicherung bieten eine zusätzliche Absicherung für verschiedene Risiken, die im Zusammenhang mit dem eigenen Haushalt auftreten können. Einer dieser Bausteine ist die Elementarversicherung, die vor Schäden durch Naturereignisse schützt. Hierzu zählen beispielsweise Überschwemmungen, Erdbeben, Lawinen oder Erdrutsche. Diese Ereignisse können erhebliche Schäden am Hausrat verursachen und hohe finanzielle Belastungen mit sich bringen. Durch den Abschluss einer Elementarversicherung kann man sich gegen diese Risiken absichern und im Schadensfall finanzielle Unterstützung erhalten.

Ein weiterer Zusatzbaustein ist die Glasbruchversicherung. Diese bietet Schutz vor Schäden an Glasflächen, wie Fenstern, Türen oder Möbeln mit Glas. Glasbruch kann schnell passieren und ist oft mit hohen Kosten verbunden. Mit einer Glasbruchversicherung ist man im Falle eines Schadens abgesichert und kann die Reparatur- oder Austauschkosten erstattet bekommen. Gerade in Haushalten mit vielen Glasflächen oder wertvollen Glasgegenständen kann diese Versicherung sinnvoll sein.

Ein weiterer wichtiger Zusatzbaustein ist die Fahrraddiebstahlversicherung. Fahrräder und E-Bikes sind beliebte Diebstahlobjekte und werden oft gestohlen. Mit einer Fahrraddiebstahlversicherung ist man sowohl im Haushalt als auch unterwegs abgesichert. Im Falle eines Diebstahls erhält man eine finanzielle Entschädigung, die den Wert des gestohlenen Fahrrads abdeckt. Diese Versicherung bietet somit Schutz vor finanziellen Verlusten und ermöglicht es, im Falle eines Diebstahls schnell ein neues Fahrrad zu erwerben.

Zusätzlich zu diesen Bausteinen bieten einige Hausratversicherungen auch Schutzbriefleistungen an. Hierzu zählen beispielsweise der Schüsseldienst, der im Falle eines verlorenen oder abgebrochenen Schlüssels die Tür öffnet, oder der Notdienst bei Heizung oder Rohrverstopfung. Diese Leistungen sind besonders praktisch, da sie im Notfall schnelle Hilfe bieten und lästige Wartezeiten oder hohe Kosten vermeiden können. Der Schüsseldienst ermöglicht es, schnell wieder Zugang zur eigenen Wohnung zu erhalten, wenn man sich ausgesperrt hat oder der Schlüssel abgebrochen ist. Der Notdienst bei Heizung oder Rohrverstopfung ist besonders in den kalten Wintermonaten wichtig, um schnellstmöglich eine Lösung für Probleme mit der Heizung oder den Wasserleitungen zu finden.

Die Zusatzbausteine der Hausratversicherung bieten somit eine umfassende Absicherung für verschiedene Risiken im Zusammenhang mit dem eigenen Haushalt. Von Schäden durch Naturereignisse über Glasbruch bis hin zum Fahrraddiebstahl und Schutzbriefleistungen, diese Bausteine ermöglichen es, sich gegen finanzielle Verluste und unvorhergesehene Kosten abzusichern. Jeder Haushalt hat individuelle Bedürfnisse und Risiken, daher ist es wichtig, die passenden Zusatzbausteine auszuwählen und die Hausratversicherung entsprechend anzupassen. So kann man sich sicher fühlen und im Falle eines Schadens auf finanzielle Unterstützung zählen.

Bausteine der Elementarschadenversicherung

Was wird nicht von der Hausratversicherung übernommen?

In der Hausratversicherung gibt es bestimmte Risiken und Schäden, die in der Regel nicht von der Versicherung übernommen werden, oder nur zum Teil. Dazu gehören:

Schäden durch grobe Fahrlässigkeit: Wenn der Versicherungsnehmer grob fahrlässig gehandelt hat, kann die Versicherung die Leistung kürzen oder ganz verweigern. Zum Beispiel, wenn man die Haustür nicht abgeschlossen hat und dadurch ein Einbruchdiebstahl stattfindet.

Schäden durch Krieg, innere Unruhen oder Kernenergie: Schäden, die durch Kriegshandlungen, innere Unruhen oder Kernenergie verursacht werden, sind in der Regel nicht versichert.

Schäden durch normale Abnutzung oder Verschleiß: Die Hausratversicherung deckt in der Regel keine Schäden ab, die durch normale Abnutzung oder Verschleiß entstehen.

Schäden durch vorsätzliche Handlungen: Wenn der Versicherungsnehmer vorsätzlich Schäden verursacht, werden diese in der Regel nicht von der Versicherung übernommen.

Schäden an gemieteten oder geliehenen Gegenständen: Die Hausratversicherung deckt in der Regel keine Schäden an Gegenständen ab, die gemietet oder geliehen wurden.

Es ist wichtig, die genauen Bedingungen und Ausschlüsse in der Hausratpolice zu überprüfen, da diese je nach Versicherungsgesellschaft und Tarif variieren können.

Hausratversicherung Test – Die besten Tarife im Vergleich

Im Januar 2025 haben unsere Experten einen umfassenden Test durchgeführt, um die besten Tarife auf dem Markt zu ermitteln. Dabei wurden 187 Tarife von über 69 Versicherungsgesellschaften überprüft. Die Hausratversicherung ist wichtig für den Schutz des eigenen Eigentums. Sie deckt Schäden an Möbeln, Elektrogeräten, Kleidung und anderen Wertgegenständen ab, die durch Feuer, Einbruchdiebstahl, Leitungswasser oder Sturm entstehen können. Unsere Experten haben die Tarife hinsichtlich ihrer Leistungen und Kosten analysiert.

Dabei wurde festgestellt, dass die Beiträge erheblich variieren können, von 35,85 € bis zu 638,94 € pro Jahr. Diese Unterschiede hängen von verschiedenen Faktoren ab, wie dem Wert des Hausrats, der Wohnlage und dem gewünschten Leistungsumfang. Ein niedriger Beitrag bedeutet nicht automatisch eine schlechte Versicherung und ein hoher Beitrag bedeutet nicht automatisch die besten Leistungen. Daher ist es ratsam, die Tarife sorgfältig zu vergleichen und auf den individuellen Bedarf abzustimmen.

Fragen und Antworten zur Hausratversicherung

Grobe Fahrlässigkeit in der Hausratversicherung bezieht sich auf eine grob fahrlässige Handlung oder Unterlassung des Versicherungsnehmers, die zu einem Schaden führt. Im Versicherungskontext bedeutet grobe Fahrlässigkeit, dass der Versicherungsnehmer in schwerwiegender Weise gegen die Sorgfaltspflichten verstößt, die vernünftigerweise von ihm erwartet werden können.

Ein Beispiel für grobe Fahrlässigkeit in der Hausratversicherung wäre beispielsweise, wenn der Versicherungsnehmer seine Wohnungstür unverschlossen lässt und dadurch Einbrecher leicht Zugang zu seinem Eigentum haben. In einem solchen Fall könnte die Versicherung argumentieren, dass der Versicherungsnehmer grob fahrlässig gehandelt hat und daher den Schaden nicht vollständig oder gar nicht erstattet.

Es ist wichtig zu beachten, dass die Definition und Auswirkungen grober Fahrlässigkeit in der Hausratversicherung von Versicherung zu Versicherung unterschiedlich sein können. Einige Versicherungen schließen grobe Fahrlässigkeit vollständig von der Deckung aus, während andere eine Begrenzung der Leistungen vorsehen.

In der Hausratversicherung sind in der Regel Sturm- und Hagelschäden auf dem Grundstück mitversichert. Das bedeutet, dass Schäden an beweglichen Gegenständen, die sich auf dem Grundstück befinden, durch Sturm oder Hagel abgedeckt sind. Dazu gehören beispielsweise beschädigte Gartenmöbel, zerstörte Pflanzen oder beschädigte Gartengeräte.

Es ist zu beachten, dass die genauen Bedingungen und Leistungen der Hausratversicherung von Versicherung zu Versicherung unterschiedlich sein können. Es ist wichtig, im Schadensfall schnellstmöglich den Versicherer zu informieren und den Schaden zu melden. Oftmals ist eine Schadensmeldung innerhalb einer bestimmten Frist erforderlich, um Ansprüche geltend machen zu können.

Da Online-Banking-Betrug heutzutage eine häufige Gefahr darstellt, bieten einige Versicherer spezielle Klauseln oder Erweiterungen an, um solche Schäden abzudecken. Dies kann den Verlust von Geld durch Phishing, Identitätsdiebstahl oder betrügerische Transaktionen umfassen.

Es ist wichtig, die genauen Bedingungen und Leistungen der Hausratversicherung zu überprüfen, um festzustellen, ob Vermögensschäden durch Online-Banking-Betrug abgedeckt sind. In einigen Fällen bieten bestimmte Gesellschaften und Tarife einen solchen Schutz an. Eine Bestleistungsgarantie in der Hausratversicherung kann bedeuten, dass der Versicherer im Falle eines Schadens durch Online-Banking-Betrug den entstandenen Vermögensschaden erstattet. Es ist ratsam, sich mit dem Versicherungsunternehmen in Verbindung zu setzen und die genauen Details zu klären.

Die Begriffe „Unbenannte Gefahren“, „All-Risk-Deckung“ oder „Allgefahrendeckung“ werden häufig synonym verwendet und beziehen sich auf eine umfassende Versicherungsdeckung, die alle möglichen Schäden abdeckt, es sei denn, sie sind ausdrücklich ausgeschlossen. Im Gegensatz zu einer benannten Gefahrenversicherung, bei der nur bestimmte Risiken abgedeckt sind, bietet die Unbenannte Gefahrenversicherung einen breiteren Schutz. Sie schützt den Versicherungsnehmer vor unvorhergesehenen Schäden, die nicht explizit in den Versicherungsbedingungen aufgeführt sind.

Diese Art der Versicherung ist besonders vorteilhaft für Unternehmen oder Privatpersonen, die einem breiten Spektrum von Risiken ausgesetzt sind. Sie bietet Schutz vor Schäden durch Feuer, Wasser, Diebstahl, Vandalismus, Naturkatastrophen und anderen unvorhergesehenen Ereignissen. Die Unbenannten Gefahrenversicherung ist flexibel und kann an die individuellen Bedürfnisse des Versicherungsnehmers angepasst werden. Sie bietet eine umfassende Absicherung und gibt dem Versicherungsnehmer ein Gefühl der Sicherheit, da er vor den meisten möglichen Schäden geschützt ist.

Es ist jedoch wichtig zu beachten, dass auch bei einer Unbenannten Gefahrenversicherung bestimmte Ausschlüsse gelten können. Es ist ratsam, die Versicherungsbedingungen sorgfältig zu prüfen und gegebenenfalls zusätzliche Deckungen in Betracht zu ziehen, um eine umfassende Absicherung zu gewährleisten. Insgesamt bietet die Unbenannte Gefahrenversicherung eine breite Palette von Schutzmaßnahmen und ist eine gute Option für diejenigen, die sich vor den meisten möglichen Risiken absichern möchten.

In der Regel sind Wertsachen in der Hausratversicherung mitversichert, jedoch gibt es hierbei oft bestimmte Grenzen und Bedingungen zu beachten. Wertsachen wie Schmuck, Uhren, Edelmetalle, Kunstgegenstände, Antiquitäten, elektronische Geräte oder Bargeld können in der Hausratversicherung eingeschlossen sein. Allerdings gibt es meistens eine Obergrenze für den Versicherungsschutz von Wertsachen. Diese Grenze variiert je nach Versicherungsgesellschaft und Tarif.

Es ist wichtig zu beachten, dass der Versicherungsschutz für Wertsachen oft nur innerhalb der eigenen vier Wände gilt. Wenn Wertsachen außerhalb des Hauses, beispielsweise auf Reisen oder im Auto, gestohlen oder beschädigt werden, kann der Versicherungsschutz eingeschränkt sein oder ganz entfallen. Zudem kann es sein, dass für besonders wertvolle Gegenstände wie Schmuck oder Kunstwerke eine gesonderte Vereinbarung oder eine Wertermittlung erforderlich ist, um den Versicherungsschutz zu gewährleisten.

Es ist ratsam, vor Abschluss einer Hausratversicherung die genauen Bedingungen und Grenzen für den Versicherungsschutz von Wertsachen zu prüfen. Bei Bedarf kann es sinnvoll sein, eine zusätzliche Versicherung für besonders wertvolle Gegenstände abzuschließen oder den Versicherungsschutz individuell anzupassen

Um Ihre Hausratversicherung zu kündigen, müssen Sie in der Regel eine schriftliche Kündigung an Ihre Versicherungsgesellschaft senden. Hier sind die Schritte, die Sie befolgen sollten:

Überprüfen Sie die Vertragsbedingungen: Lesen Sie Ihren Versicherungsvertrag durch, um sicherzustellen, dass Sie die Kündigungsfrist und andere Bedingungen kennen.

Finden Sie eine neue Versicherung: Bevor Sie Ihre aktuelle Hausratversicherung kündigen, stellen Sie sicher, dass Sie eine neue Versicherung gefunden haben, um eine Lücke in Ihrer Abdeckung zu vermeiden.

Schreiben Sie eine Kündigung: Verfassen Sie ein formelles Kündigungsschreiben mit allen relevanten Informationen wie Ihrem Namen, Ihrer Adresse, der Versicherungsnummer und dem Datum, an dem die Kündigung wirksam werden soll. Geben Sie auch den Grund für die Kündigung an.

Senden Sie das Kündigungsschreiben: Schicken Sie das Kündigungsschreiben per Einschreiben oder als Fax an Ihre Versicherungsgesellschaft. Bewahren Sie den Sendebeleg als Nachweis auf.

Bestätigung erhalten: Fordern Sie von Ihrem Hausratversicherer eine schriftliche Bestätigung über den Erhalt und die Wirksamkeit der Kündigung an.

Die Hausratversicherung ist eine Sachversicherung, die normalerweise nicht pauschal von der Steuer abgesetzt werden kann. Es gibt jedoch eine Ausnahme: Wenn Sie ein separates Arbeitszimmer in Ihrem Zuhause haben, sei es als Mieter oder Eigentümer, können Sie die Hausratversicherung anteilig steuerlich geltend machen.

Um die Hausratversicherung abzusetzen, müssen Sie den beruflichen Anteil des Arbeitszimmers berechnen. Dies kann beispielsweise anhand der Quadratmeterzahl des Arbeitszimmers im Verhältnis zur Gesamtfläche der Wohnung oder des Hauses erfolgen. Der entsprechende Anteil der Hausratversicherung kann dann als Werbungskosten oder Betriebsausgaben in Ihrer Steuererklärung angegeben werden.