Motorradversicherung: Die besten Tarife für Ihr Bike

Mit der richtigen Motorradversicherung sorgenfrei unterwegs sein

Die besten Tarife für Ihr Bike. Ein Motorrad ist für viele Menschen nicht nur ein schnelles und flexibles Fortbewegungsmittel, sondern auch Ausdruck von Lebenskultur, Luxus und Vergnügen. Die kühle Eleganz eines Motorrads und die beeindruckende Beschleunigung machen es zu einem wertvollen Besitz, dessen Anschaffungskosten oft hoch sind. Allerdings kann aufgrund der hohen Geschwindigkeit und der eingeschränkten Lenkfähigkeit von Motorrädern nicht ausgeschlossen werden, dass es zu Unfällen kommt. Aus diesem Grund ist eine Haftpflichtversicherung für Motorräder zwingend erforderlich.

Die Höhe des Versicherungsbeitrags in der Motorradversicherung hängt von verschiedenen Faktoren ab. Dazu zählen unter anderem das Alter und die Fahrerfahrung des Versicherungsnehmers, die Art und Leistung des Motorrads sowie der Wohnort. Jüngere Fahrer oder solche mit wenig Fahrpraxis müssen oft höhere Beiträge zahlen, da sie als risikoreicher eingestuft werden.

Auch leistungsstarke Motorräder werden in der Regel teurer versichert, da sie ein höheres Unfallrisiko mit sich bringen. Zudem spielt der Wohnort eine Rolle, da in Regionen mit hoher Diebstahl- oder Unfallhäufigkeit die Beiträge entsprechend höher ausfallen können. Um den Versicherungsbeitrag zu senken, kann es sinnvoll sein, verschiedene Angebote zu vergleichen und sich für eine günstigere Versicherungsgesellschaft zu entscheiden.

Leistungen der Haftpflicht in der Motorradversicherung

Die Motorradhaftpflichtversicherung ist eine gesetzlich vorgeschriebene Versicherung für alle Motorräder in Deutschland. Sie deckt Schäden ab, die durch das Fahrzeug an Dritten verursacht werden. Die Leistungen der Motorradhaftpflichtversicherung umfassen:

Folgende Schäden sind abgedeckt:

Es ist von großer Bedeutung zu berücksichtigen, dass die Motorrad-Haftpflichtversicherung ausschließlich für Schäden aufkommt, die Sie anderen Personen oder deren Eigentum zufügen. Schäden an Ihrem eigenen Motorrad sind nicht durch diese Versicherung abgedeckt. Um jedoch auch für solche Schäden abgesichert zu sein, haben Sie die Möglichkeit, eine Teil- oder Vollkaskoversicherung abzuschließen.

Leistungen der Teilkasko in der Motorradversicherung

Für Ihr Motorrad gibt es eine Kasko-Versicherung. Die Kaskodeckung ist eine Versicherung gegen Schäden am Fahrzeug. Bei der Motorrad-Versicherung unterscheidet man die Teilkasko- und die Vollkaskoversicherung. Der Teilkaskoschutz ist eine zusätzliche Option in der Motorradversicherung, die den Versicherungsschutz erweitert. Mit dem Teilkaskoschutz sind Schäden am eigenen Motorrad durch bestimmte Ereignisse abgedeckt wie:

Leistungen der Vollkasko in der Motorradversicherung

Die Leistungen der Vollkasko in der Motorradversicherung variieren je nach Versicherungsanbieter und Tarif. Im Allgemeinen deckt die Vollkasko-Versicherung Schäden am eigenen Motorrad ab, die durch Unfälle, Vandalismus, Diebstahl oder Elementarschäden wie Sturm, Hagel oder Überschwemmungen verursacht werden.

Zu den Leistungen der Vollkasko-Versicherung können gehören:

Es ist von großer Bedeutung zu berücksichtigen, dass bei einer Vollkaskoversicherung in der Regel eine Selbstbeteiligung anfällt. Das bedeutet, dass der Versicherungsnehmer einen Teil der Kosten selbst tragen muss. Die genaue Höhe dieser Selbstbeteiligung kann je nach individuellem Versicherungsvertrag variieren.

Wann zahlt die Motorradversicherung (nicht)?

Eine Motorradversicherung ist eine wichtige Absicherung für Motorradfahrer, um im Falle eines Unfalls oder Schadens finanziell geschützt zu sein. Allerdings gibt es bestimmte Situationen, in denen die Versicherung nicht zahlt.

Zunächst einmal wird die Motorradversicherung nicht zahlen, wenn der Fahrer zum Zeitpunkt des Unfalls unter Alkohol- oder Drogeneinfluss stand. Dies liegt daran, dass das Fahren unter solchen Umständen als grob fahrlässig angesehen wird und die Versicherungsgesellschaft nicht für Schäden aufkommen möchte, die durch solch ein Verhalten verursacht wurden.

Des Weiteren wird die Versicherung nicht zahlen, wenn das Motorrad gestohlen wurde, aber der Diebstahl nicht ordnungsgemäß gemeldet wurde. Es ist wichtig, den Diebstahl so schnell wie möglich bei der Polizei zu melden und alle erforderlichen Unterlagen bei der Versicherung einzureichen, um Anspruch auf Entschädigung zu haben.

Eine weitere Situation, in der die Motorradversicherung nicht zahlt, ist, wenn das Motorrad für illegale Aktivitäten verwendet wurde. Wenn das Fahrzeug beispielsweise für Straßenrennen genutzt wurde oder an illegalen Aktivitäten beteiligt war, wird die Versicherung keine Zahlungen leisten.

Des Weiteren wird die Versicherung nicht zahlen, wenn der Fahrer keine gültige Fahrerlaubnis besitzt. Es ist wichtig, dass jeder Fahrer über eine gültige Fahrerlaubnis verfügt und diese auch während der Fahrt mit sich führt. Andernfalls kann dies dazu führen, dass die Versicherung ihre Zahlungen verweigert.

Ein weiterer Grund, aus dem die Motorradversicherung nicht zahlt, ist, wenn das Motorrad absichtlich beschädigt wurde. Wenn der Fahrer das Fahrzeug vorsätzlich beschädigt oder einen Unfall absichtlich herbeiführt, um eine Entschädigung zu erhalten, wird die Versicherung nicht für die Kosten aufkommen.

Schließlich wird die Versicherung nicht zahlen, wenn der Fahrer grob fahrlässSchließlich wird die Versicherung nicht zahlen, wenn der Fahrer grob fahrlässig gehandelt hat.

Sicherheit zum kleinen Preis: Die besten Angebote für die Motorradversicherung

Im Februar 2024 haben unsere Experten einen umfassenden Preis- und Leistungstest zur Motorradversicherung durchgeführt. Dabei lag der Fokus auf dem Leistungsumfang der einzelnen Tarife sowie den Beiträgen der Anbieter. Insgesamt wurden 31 Tarife von über 31 Gesellschaften überprüft, um Ihnen eine breite Auswahl an Versicherungsoptionen bieten zu können.

Die Ergebnisse zeigten eine große Spannbreite bei den Beiträgen der Motorradversicherungen. Die günstigsten Tarife starteten bereits bei 29,95 € pro Jahr, während die teuersten Tarife bis zu 1289,45 € pro Jahr kosteten. Diese Preisspanne verdeutlicht die Vielfalt der Angebote und ermöglicht es Ihnen, einen Tarif zu finden, der Ihren individuellen Bedürfnissen und Ihrem Budget entspricht.

Neben den Beiträgen wurde auch der Leistungsumfang der Tarife genau unter die Lupe genommen. Hierbei wurden Aspekte wie Haftpflichtschutz, Teilkasko- und Vollkaskoversicherung sowie Zusatzleistungen wie Schutzbriefe oder Rabatte für erfahrene Fahrer berücksichtigt. Durch den Vergleich dieser Kriterien konnten wir Ihnen eine Übersicht über die besten Tarife mit einem ausgewogenen Verhältnis von Preis und Leistung bieten.

Fragen und Antworten zur Motorradversicherung

Die Wagniskennziffer (WKZ) ist ein wichtiger Bestandteil der Einstufung für die Versicherung von Fahrzeugen. Diese Kennziffer dient dazu, das Risiko eines bestimmten Fahrzeugs für die Versicherungsgesellschaft zu bewerten und entsprechend einzustufen.

Motorräder sind in folgende WKZ eingeteilt:

WKZ 001 / Kleinkrafträder und -roller unter 50 ccm

WKZ 003 / Krafträder und -roller mit mehr als 125 ccm oder 11 kW

WKZ 014 / Leichtkraftroller bis 125 ccm und bis 11 kW

WKZ 024 / Leichtkrafträder bis 125 ccm und bis 11 kW

Schließen Sie in unserem Vergleichsrechner für die Motorradversicherung den passenden Tarif ab und erhalten Sie automatisch nach dem Abschluss die eVB-Nummer, die Sie für die Anmeldung Ihres neuen Motorrads benötigen. Wenn Sie bereits wissen, welchen Versicherer Sie für Ihr Motorrad möchten oder keine eVB-Nummer erhalten haben, rufen Sie uns gerne unter 02741-9721273 oder 0151-15580063 an und wir helfen Ihnen gerne weiter.

In der Regel besteht in der Motorradversicherung Versicherungsschutz auch bei grober Fahrlässigkeit. Das bedeutet, dass die Versicherungsgesellschaft auch dann für Schäden aufkommt, wenn der Versicherungsnehmer grob fahrlässig gehandelt hat. Allerdings kann es sein, dass der Versicherungsnehmer in solchen Fällen einen Teil des Schadens selbst tragen muss, abhängig von den Bedingungen des Versicherungsvertrags. Es ist wichtig, die genauen Bestimmungen und Klauseln des Motorradversicherungsvertrags zu prüfen, um den Umfang des Versicherungsschutzes bei grober Fahrlässigkeit zu verstehen.

In der Regel können Folgeschäden durch Tierbiss- oder Marderbissschäden in der Motorradversicherung mitversichert werden. Diese Schäden können beispielsweise an Kabeln, Schläuchen oder anderen Fahrzeugteilen entstehen. Um sicherzustellen, dass solche Folgeschäden in Ihrer Motorradpolice abgedeckt sind, ist es wichtig, die genauen Bedingungen des Versicherungsvertrags zu prüfen.

Schutzbriefleistungen in der Motorradversicherung sind Leistungen, die normalerweise im Rahmen einer Versicherung oder Mitgliedschaft angeboten werden und zusätzlichen Schutz in bestimmten Situationen bieten. Diese Leistungen können je nach Anbieter und Vertragsumfang variieren, umfassen jedoch in der Regel Hilfeleistungen bei Pannen oder Unfällen im Straßenverkehr, wie beispielsweise Abschleppdienste, Übernachtungskosten, Mietwagen oder medizinische Notfallhilfe speziell für Motorradfahrer. Zudem können Schutzbriefleistungen auch andere Dienstleistungen wie Reise- und Rechtsschutz umfassen, abhängig von den Vertragsbedingungen.

Die erweiterte Wildschadenklausel in der Motorradversicherung bietet zusätzlichen Schutz bei Schäden, die durch Zusammenstöße mit Tieren verursacht werden. In der Regel sind Schäden durch Wildtiere wie Rehe, Wildschweine oder Hirsche bereits in der Standarddeckung der Motorradversicherung enthalten. Die erweiterte Wildschadenklausel kann jedoch den Versicherungsschutz auf andere Tierarten ausdehnen, wie zum Beispiel Haustiere oder Nutztiere. Es ist wichtig, die genauen Bedingungen des Versicherungsvertrags zu prüfen, um sicherzustellen, dass die erweiterte Wildschadenklausel in Ihrer Motorradversicherung enthalten ist und den gewünschten Schutz bietet.

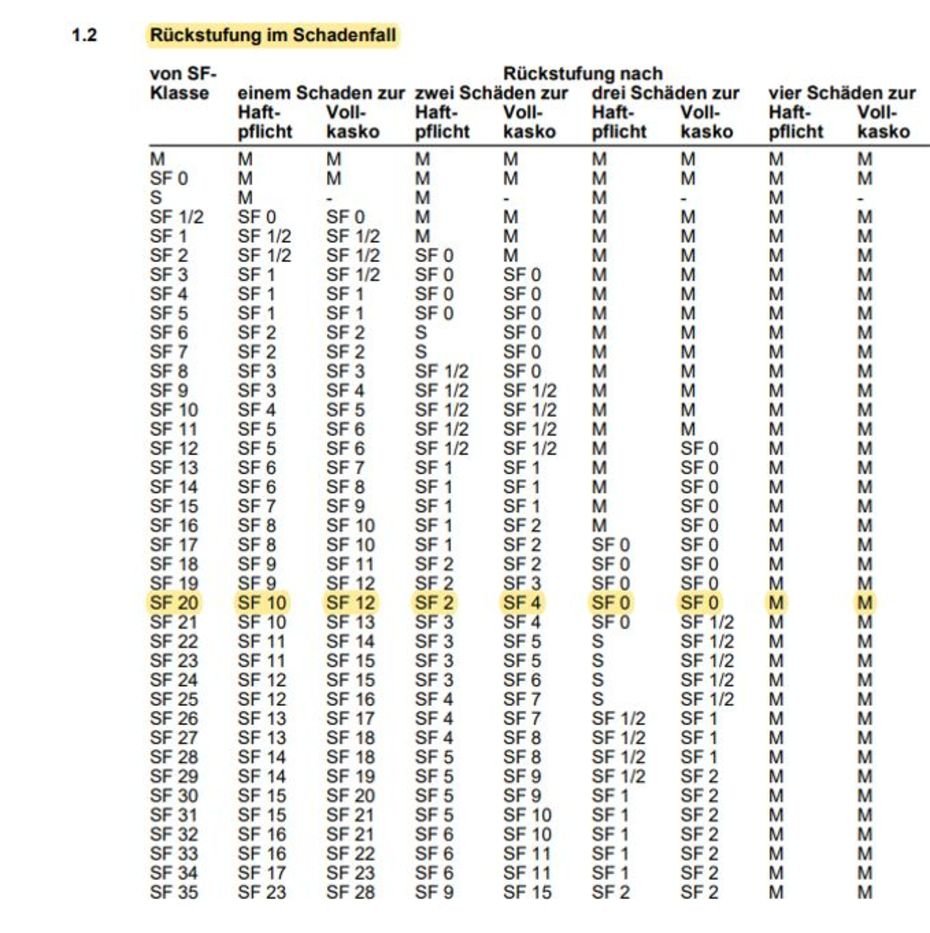

Nachfolgend finden Sie eine exemplarische Tabelle einer Motorradversicherung, die die Hochstufung nach einem Unfall regelt. Hieraus können Sie entnehmen, in welche Schadenfreiheitsklasse Sie eingestuft werden, wenn Sie einen Schaden am Motorrad melden oder mehrere Unfälle innerhalb eines Kalenderjahres haben.

Bei einer Motorradversicherung gibt es verschiedene Gründe, aus denen eine Kündigung erfolgen kann. Ein Sonderkündigungsrecht besteht in der Regel, wenn sich die Beitragssätze oder die Versicherungsbedingungen ändern. In diesem Fall hat der Versicherungsnehmer das Recht, innerhalb eines bestimmten Zeitraums außerordentlich zu kündigen.

Darüber hinaus besteht die Möglichkeit, die Motorradversicherung zum Ende der Vertragslaufzeit regulär zu kündigen. Die Kündigungsfrist beträgt in der Regel einen Monat vor Ablauf des Versicherungsjahres. Es ist wichtig, die genauen Kündigungsfristen im Versicherungsvertrag zu überprüfen, da diese je nach Versicherungsgesellschaft variieren können.

Es ist auch möglich, die Motorradversicherung außerhalb der regulären Kündigungsfristen zu kündigen, wenn bestimmte Ereignisse eintreten, wie beispielsweise ein Fahrzeugwechsel, ein Umzug in eine andere Region mit geänderten Beitragssätzen oder der Verkauf des Fahrzeugs. Es ist ratsam, vor einer Kündigung einer Motorradversicherung einen Blick auf die aktuellen Versicherungsbedingungen und Tarife anderer Versicherungsgesellschaften zu werfen, um sicherzustellen, dass man den bestmöglichen Versicherungsschutz zu einem angemessenen Preis erhält.