| Rürup-Rente: Die BasisRente

für Ihre Altersvorsorge |

Hier finden Sie nützliche Tipps zum Thema Rürup-Rente

Die Rürup-Rente ist eine private Altersvorsorge, die insbesondere für Selbstständige und Freiberufler attraktiv ist. Sie wurde nach dem Ökonomen Bert Rürup benannt und bietet steuerliche Vorteile.

Bei der Rürup-Rente handelt es sich um eine Form der Basisrente, die staatlich gefördert wird. Die Beiträge können steuerlich als Sonderausgaben geltend gemacht werden, wodurch sich das zu versteuernde Einkommen reduziert. Im Gegenzug werden die Rentenzahlungen im Alter besteuert.

Die Rürup-Rente bietet eine lebenslange Rentenzahlung im Alter, wodurch eine finanzielle Absicherung im Ruhestand gewährleistet wird. Zudem besteht die Möglichkeit, eine Hinterbliebenenversorgung einzuschließen, um auch im Todesfall den Partner oder die Familie abzusichern.

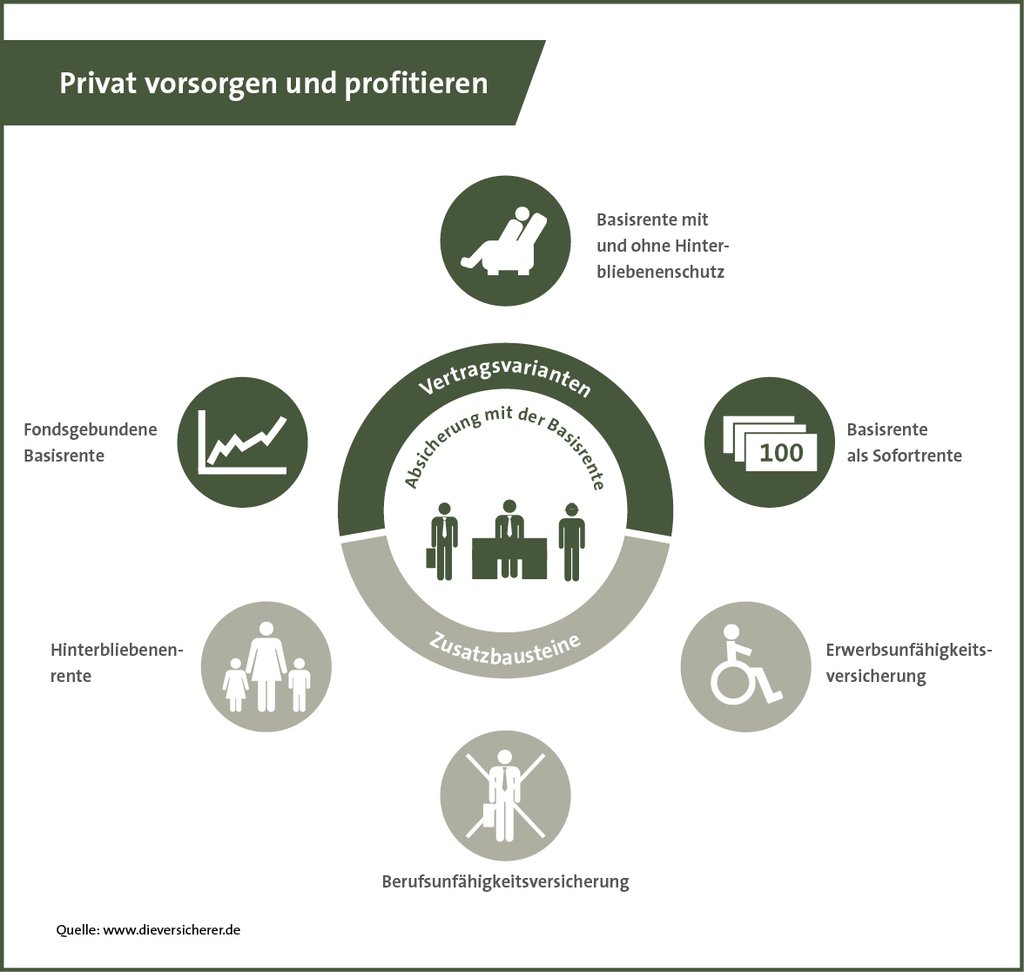

Die Vertragsvarianten der Rürup-Rente

Was bietet die Rürup-Rente?

Die Rürup Rente bietet eine private Altersvorsorge, die insbesondere für Selbstständige und Freiberufler attraktiv ist. Sie wurde nach dem Ökonomen Bert Rürup benannt und bietet steuerliche Vorteile. Die wichtigsten Merkmale und Vorteile der Rürup-Rente sind:

Die Rürup-Rente kann eine sinnvolle Ergänzung zur gesetzlichen Rente sein, insbesondere für Selbstständige und Freiberufler, die nicht in die gesetzliche Rentenversicherung einzahlen. Es ist wichtig zu beachten, dass die Rürup-Rente individuell gestaltet werden kann und es verschiedene Anbieter und Tarife gibt. Daher ist es ratsam, verschiedene Angebote zu vergleichen und sich von einem unabhängigen Finanzberater beraten zu lassen, um die passende Rürup-Rente zu finden. Gerne helfen wir Ihnen dabei.

Für wen lohnt sich die Rürup-Rente?

Die Rürup Rente eignet sich insbesondere für Selbstständige, Freiberufler und Gutverdiener, die über ein hohes Einkommen verfügen und ihre Altersvorsorge steuerlich optimieren möchten. Da die Beiträge zur Rürup-Rente steuerlich absetzbar sind, können sie das zu versteuernde Einkommen reduzieren und somit Steuern sparen. Zudem bietet die Rürup Rente eine lebenslange Rentenzahlung, die vor Altersarmut schützen kann. Es ist jedoch wichtig, individuelle Faktoren wie das Einkommen, die steuerliche Situation und die persönlichen Bedürfnisse zu berücksichtigen, um zu entscheiden, ob sich die Rürup-Rente für eine Person lohnt. Natürliche Personen, die eine Rürup-Rente abschließen können, umfassen:

Die Zusatzbausteine der Rürup-Rente

Die Rürup-Rente bietet verschiedene Zusatzbausteine, die individuell hinzugefügt werden können, um die Altersvorsorge an die persönlichen Bedürfnisse anzupassen. Hier sind einige der gängigen Zusatzbausteine der Rürup-Rente:

Es ist wichtig zu beachten, dass nicht alle Versicherungsunternehmen alle Zusatzbausteine anbieten und dass die Kosten und Bedingungen für jeden Baustein unterschiedlich sein können. Vor Abschluss einer Rürup-Rente ist es ratsam, sich ausführlich von uns beraten zu lassen und die verschiedenen Optionen zu prüfen, um die individuell passenden Zusatzbausteine auszuwählen.

In der Rürup Rente haben Sie die Wahl zwischen klassischen oder fondsgebundenen Tarifen

In der Rürup Rente haben Sie die Möglichkeit, zwischen klassischen oder fondsgebundenen Tarifen zu wählen. Beide Varianten bieten unterschiedliche Vor- und Nachteile, die es zu beachten gilt.

Bei klassischen Tarifen wird das angesparte Kapital in festverzinsliche Wertpapiere investiert. Dadurch ist eine sichere Verzinsung gewährleistet, jedoch sind die Renditechancen begrenzt. Die Höhe der Rente wird durch den Garantiezins und die Überschussbeteiligung bestimmt. Klassische Tarife eignen sich vor allem für sicherheitsorientierte Anleger, die eine stabile und vorhersehbare Rendite wünschen.

Fondsgebundene Tarife hingegen investieren das Kapital in Investmentfonds. Dadurch besteht die Möglichkeit, von höheren Renditechancen zu profitieren, aber auch das Risiko von Kursschwankungen und Verlusten einzugehen. Die Höhe der Rente hängt hier von der Wertentwicklung der Fonds ab. Fondsgebundene Tarife sind eher für risikobereite Anleger geeignet, die langfristig von den Chancen des Kapitalmarktes profitieren möchten.

Die Steuervorteile der Rürup-Rente

Die Rürup Rente, auch Basisrente genannt, bietet verschiedene Steuervorteile. Hier sind einige der wichtigsten:

Übersicht der Rürup Steuererstattung bei unterschiedlichen Einkommen

| Jahres Gewinn vor Steuer | Einkommens- steuer + Soli (ohne Rürup) | Jahresbeitrag Rürup* | Einkommens- steuer + Soli (mit Rürup) | Steuer- erstattung |

| 30.000 € | 2.709 € | 5.580 € | 1.284 € | 1.425 € |

| 50.000€ | 7.488 € | 9.300 € | 4.603 € | 2.885 € |

| 70.000 € | 14.047 € | 13.020 € | 9.195 € | 4.852 € |

| 100.000 € | 27.659 € | 16.294 € | 20.001 € | 7.657 € |

Die steuerlichen Vorteile der Rürup-Rente können je nach individueller Situation unterschiedlich ausfallen. Es ist ratsam, sich von einem Steuerberater oder einem Finanzexperten beraten zu lassen, um die konkreten Steuervorteile der Rürup-Rente für die eigene Situation zu ermitteln. Der persönliche Steuersatz, das Einkommen, die Familienverhältnisse und andere Faktoren spielen eine Rolle bei der Berechnung der steuerlichen Vorteile.

Wie wird die Rürup-Rente im Alter versteuert?

Die Rürup-Rente wird im Alter nachgelagert besteuert. Das bedeutet, dass die Beiträge während der Ansparphase steuerlich absetzbar sind, aber die Rentenzahlungen im Ruhestand dann als Einkommen versteuert werden müssen. Die Höhe der Besteuerung richtet sich nach dem persönlichen Steuersatz des Rentenempfängers. Es gibt jedoch einen steuerlichen Freibetrag, der jedes Jahr ansteigt. Dieser Freibetrag wird als Ertragsanteil bezeichnet und bestimmt den steuerpflichtigen Anteil der Rürup-Rente. Je nach Renteneintrittsalter beträgt der steuerpflichtige Anteil der Rente zwischen 80% und 100%. Es ist wichtig zu beachten, dass die steuerliche Behandlung der Rürup Rente gesetzlichen Änderungen unterliegen kann und es ratsam ist, sich regelmäßig über die aktuellen steuerlichen Bestimmungen zu informieren.

Experten-Tipp!

Bei der Auswahl eines Rürup-Vertrags sollten Sie verschiedene Anbieter miteinander vergleichen. Es gibt eine Vielzahl von Anbietern mit unterschiedlichen Konditionen und Kostenstrukturen. Nehmen Sie sich die Zeit, die Angebote sorgfältig zu prüfen, um den besten Vertrag für Ihre individuellen Bedürfnisse zu finden. Achten Sie dabei nicht nur auf die Höhe der Beiträge, sondern auch auf Faktoren wie Flexibilität, Hinterbliebenenabsicherung und die steuerliche Behandlung der Rentenzahlungen.

Welche Nachteile hat die Rürup-Rente?

Die Rürup Rente hat auch einige potenzielle Nachteile, die berücksichtigt werden sollten:

Hohe Flexibilitätseinschränkungen: Im Gegensatz zu anderen Altersvorsorgeprodukten wie der Riester-Rente oder der betrieblichen Altersvorsorge ist die Rürup-Rente weniger flexibel. Einmal eingezahlte Beiträge können in der Regel nicht vorzeitig entnommen werden.

Keine Hinterbliebenenabsicherung: Die Rürup-Rente bietet keine automatische Hinterbliebenenabsicherung. Im Falle des Todes des Rentenempfängers gehen die eingezahlten Beiträge in der Regel verloren, es sei denn, es wurde eine separate Hinterbliebenenversorgung vereinbart.

Steuerliche Begrenzung der Beiträge: Die steuerliche Absetzbarkeit der Beiträge zur Rürup-Rente ist begrenzt. Es gibt jährliche Höchstgrenzen, die sich nach dem Alter des Versicherten richten. Dadurch kann es schwierig sein, größere Beträge steuerlich abzusetzen.

Steuerpflicht der Rentenzahlungen: Wie bereits erwähnt, werden die Rentenzahlungen im Ruhestand nachgelagert besteuert. Je nach persönlichem Steuersatz kann dies zu einer höheren Steuerbelastung führen.

Keine Kapitalauszahlung: Anders als bei anderen Altersvorsorgeprodukten gibt es bei der Rürup-Rente in der Regel keine Möglichkeit einer Kapitalauszahlung. Die eingezahlten Beiträge werden ausschließlich als lebenslange Rente ausgezahlt.

Es ist wichtig, die individuellen Umstände und Bedürfnisse zu berücksichtigen, bevor man sich für oder gegen die Rürup-Rente entscheidet. Eine umfassende Beratung durch uns kann helfen.

Rürup-Rente Test – Die besten Tarife im Vergleich

Im September 2023 haben unsere Experten einen umfassenden Preis- und Leistungstest zur Rürup-Rente durchgeführt. Dabei lag der Schwerpunkt auf der Bewertung der Rendite der einzelnen Tarife sowie der Flexibilität im Bereich der Fondsauswahl der Anbieter. Insgesamt wurden 39 Tarife von über 29 renommierten Gesellschaften einer gründlichen Überprüfung unterzogen.

Unser Ziel war es, den Verbrauchern eine fundierte Entscheidungsgrundlage zu bieten, um die besten Tarife für ihre individuellen Bedürfnisse auswählen zu können. Dafür haben wir die Rendite der verschiedenen Tarife analysiert, um herauszufinden, welche Anbieter die besten Renditen bieten. Zudem haben wir die Flexibilität bei der Auswahl von Fonds bewertet, um zu ermitteln, welche Anbieter den Kunden die größte Auswahl und Freiheit bei der Gestaltung ihrer Rürup-Rente ermöglichen.

FRAGEN ZUR RÜRUP-RENTE

VERSTÄNDLICH ERKLÄRT

Hier erhalten Sie Antworten auf die am häufigsten gestellten Fragen zum Thema Rürup-Rente.

Unser Team ist von Montag bis Freitag von 10:00 bis 18:00 Uhr unter der Rufnummer 0800 6662228 für Sie erreichbar.

Rürup oder Riester-Rente: Was sind die Unterschiede?

Die Rürup-Rente und die Riester-Rente sind beide Formen der privaten Altersvorsorge in Deutschland, jedoch gibt es einige Unterschiede zwischen den beiden:

Zielgruppe: Die Rürup-Rente richtet sich vor allem an Selbstständige, Freiberufler und Gutverdiener, während die Riester-Rente für Arbeitnehmer und Beamte konzipiert ist.

Steuerliche Behandlung: Bei der Rürup-Rente können die Beiträge steuerlich als Sonderausgaben geltend gemacht werden, was zu einer Reduzierung der Steuerlast führt. Im Gegenzug werden die Rentenzahlungen im Ruhestand vollständig besteuert. Bei der Riester-Rente hingegen werden die Beiträge staatlich gefördert und die Rentenzahlungen sind nur teilweise steuerpflichtig.

Flexibilität: Die Rürup-Rente ist weniger flexibel als die Riester-Rente. Einmal eingezahlte Beiträge können nicht vorzeitig entnommen werden und es besteht keine Möglichkeit, das angesparte Kapital als Einmalzahlung auszahlen zu lassen. Bei der Riester-Rente hingegen gibt es verschiedene Auszahlungsoptionen, wie zum Beispiel eine einmalige Kapitalauszahlung oder eine lebenslange Rente.

Förderung: Die Riester-Rente wird staatlich gefördert, indem es Zulagen und gegebenenfalls Steuervorteile gibt. Die Rürup-Rente hingegen erhält keine direkte staatliche Förderung, sondern es gibt lediglich steuerliche Vorteile.

Ist eine Rürup-Rente mit BU-Schutz sinnvoll?

Eine Rürup-Rente mit BU-Schutz kann durchaus sinnvoll sein, da sie eine zusätzliche Absicherung im Falle einer Berufsunfähigkeit bietet. Allerdings ist es wichtig zu beachten, dass bei finanziellen Schwierigkeiten die Beiträge für den BU-Schutz gefährdet sein können. In solchen Fällen ist es ratsam, eine separate Berufsunfähigkeitsversicherung abzuschließen, um den Schutz aufrechtzuerhalten. Eine eigenständige BU-Versicherung bietet eine unabhängige Absicherung und ist nicht von der Rürup-Rente abhängig. So kann man sicherstellen, dass man auch im Falle einer Berufsunfähigkeit finanziell abgesichert ist.

Ist eine Auszahlung des angesparten Kapitals möglich?

Bei der Rürup-Rente handelt es sich um eine Form der privaten Altersvorsorge, die staatlich gefördert wird. Eine Kapitalauszahlung ist bei dieser Form der Altersvorsorge nicht vorgesehen. Das eingezahlte Kapital wird während der Ansparphase in Form von Beiträgen angesammelt und verzinst. Bei Rentenbeginn wird das angesparte Kapital in Form einer lebenslangen monatlichen Rente ausgezahlt. Dieses Konzept soll sicherstellen, dass das angesparte Kapital tatsächlich für die Altersvorsorge verwendet wird und nicht anderweitig verbraucht wird. Die Rürup-Rente zielt darauf ab, eine langfristige und stabile Einkommensquelle im Ruhestand zu bieten.

Ist eine Rentengarantiezeit möglich?

Ja, eine Rentengarantiezeit ist auch bei der Rürup-Rente möglich. Bei einer Rentengarantiezeit wird vereinbart, dass die Rente für einen bestimmten Zeitraum, beispielsweise 5 oder 10 Jahre, an den Begünstigten oder dessen Hinterbliebene gezahlt wird, selbst wenn der Versicherte vor Ablauf dieser Zeit verstirbt. Die Rentengarantiezeit bietet somit eine zusätzliche Absicherung für den Fall des vorzeitigen Todes.

Kann ich meinen Rürup-Vertrag kündigen?

Eine Rürup-Rente kann nach Abschluss bis zum Beginn der Rentenauszahlung nicht gekündigt werden. Dies liegt daran, dass sie als Basisrente insbesondere für Selbstständige oft die einzige Absicherung im Ruhestand darstellt und daher von staatlicher Seite mit großzügigen steuerlichen Freibeträgen gefördert wird. Wenn man jedoch in finanzielle Schwierigkeiten gerät oder sich stattdessen für ein anderes Altersvorsorgeprodukt entscheiden möchte, gibt es Alternativen. In solchen Fällen kann man die Rürup Rente beitragsfrei stellen. Das eingezahlte Geld wird dann ab Rentenbeginn in Form einer monatlichen Auszahlung zur Verfügung gestellt.

Gibt es für Beamte eine besondere Regelung?

Ja, für Beamte gibt es eine besondere Regelung bei der Rürup-Rente. Beamte haben die Möglichkeit, eine sogenannte „Rürup Rente für Beamte“ abzuschließen. Diese Variante der Rürup-Rente ist speziell auf die Bedürfnisse von Beamten zugeschnitten und bietet einige Vorteile gegenüber der regulären Rürup-Rente.

Ein wesentlicher Unterschied besteht darin, dass Beamte ihre Beiträge zur Rürup-Rente steuerlich geltend machen können, auch wenn sie nicht in der gesetzlichen Rentenversicherung pflichtversichert sind. Dies ermöglicht es Beamten, ihre steuerliche Belastung zu reduzieren und gleichzeitig für das Alter vorzusorgen.

Darüber hinaus können Beamte auch von der sogenannten „Pfändungssicherheit“ profitieren. Das bedeutet, dass die Rürup-Rente für Beamte in der Regel vor einer Pfändung geschützt ist, ähnlich wie bei der gesetzlichen Altersversorgung.

Ist eine Rürup-Rente pfändbar?

Die Rürup-Rente ist grundsätzlich vor einer Pfändung geschützt. Gemäß § 851c der Zivilprozessordnung (ZPO) sind Rentenleistungen, die der Altersvorsorge dienen, unpfändbar. Dies gilt auch für die Rürup-Rente, da sie als private Altersvorsorge konzipiert ist. Allerdings gibt es Ausnahmen, bei denen eine Pfändung möglich ist. Zum Beispiel kann eine Pfändung stattfinden, wenn die Rürup-Rente als Einkommen aus selbstständiger Tätigkeit betrachtet wird oder wenn der Rentenempfänger Unterhaltsschulden hat. Es ist wichtig, dass Sie sich bei rechtlichen Fragen zur Pfändbarkeit der Rürup-Rente an einen Anwalt oder eine Schuldnerberatung wenden, um eine genaue Einschätzung zu erhalten.