Wohngebäudeversicherung | Sicherheit für Ihr Haus

Wohngebäudeversicherung: Schutz vor unvorhergesehenen Ereignissen

Es ist wichtig, eine Wohngebäudeversicherung abzuschließen, um sich vor den finanziellen Folgen von Schäden an Ihrer Immobilie zu schützen. Die Kosten für Reparaturen können schnell sehr hoch werden und eine Versicherung kann Ihnen helfen, diese Kosten zu decken.

Die Höhe des Versicherungsbeitrags hängt von verschiedenen Faktoren ab, wie dem Alter des Hauses, dem Standort, der Bauartklasse, der Wohnfläche und dem gewünschten Versicherungsumfang. Sie können Ihre Immobilie gegen Feuer, Leitungswasserschäden, Sturm- und Hagelschäden versichern.

Zusätzlich können Sie auch Elementarschäden und unbenannte Gefahren einschließen lassen. Nebengebäude wie Garagen, Carports und Gartenhäuser können ebenfalls in die Versicherung einbezogen werden. Es ist ratsam, die Tarife verschiedener Anbieter zu vergleichen, da es große Unterschiede in Preis und Leistung gibt.

Die Bausteine der Wohngebäudeversicherung auf einen Blick

Wer benötigt eine Wohngebäudeversicherung?

Eine Wohngebäudeversicherung wird in der Regel von Hausbesitzern abgeschlossen. Es ist besonders wichtig, eine solche Versicherung abzuschließen, wenn Sie eine Immobilie besitzen, da Sie damit Ihr Eigentum vor Schäden und finanziellen Verlusten schützen können. Eine Wohngebäudeversicherung ist besonders relevant für Personen, die ihr Haus selbst bewohnen, da sie im Falle von Schäden nicht nur den materiellen Wert des Gebäudes, sondern auch ihren eigenen Wohnraum schützt. Allerdings kann auch ein Vermieter eine Wohngebäudeversicherung abschließen, um sein Mietobjekt abzusichern. In einigen Fällen kann eine Wohngebäudeversicherung auch von Wohnungseigentümergemeinschaften abgeschlossen werden, um gemeinschaftliche Gebäude und Anlagen zu schützen.

Man unterscheidet folgende Gebäudearten:

Wichtig: Wenn in Mehrfamilienhäusern ein gewerblicher Anteil vorhanden ist, ist es von großer Bedeutung, den Versicherer darüber zu informieren, falls dieser mehr als die Hälfte der Gesamtnutzung ausmacht. Andernfalls können im Falle eines Schadens erhebliche Probleme bei der Schadensregulierung auftreten. Viele Gebäudeversicherer kündigen den Vertrag nach einem Schadensfall, was es schwierig macht, einen neuen Versicherer für Ihr Wohngebäude zu finden.

Bedingungen der Bauartklassen mit Fertighausgruppen

Hier sind die Bedingungen der Bauartklassen in der Wohngebäudeversicherung:

Hier ist die Auflistung der Fertighausgruppen in Bezug auf die Wohngebäudeversicherung:

Die Versicherungsprämien und Bedingungen variieren je nach Bauartklasse. Gebäude mit niedrigeren Bauartklassen haben in der Regel niedrigere Prämien und bessere Versicherungsbedingungen, während Gebäude mit höheren Bauartklassen höhere Prämien und strengere Bedingungen haben können. Es ist wichtig, die Bauartklasse eines Gebäudes zu kennen, um die richtige Versicherung abzuschließen und angemessenen Schutz zu gewährleisten.

Die Leistungen der Wohngebäudeversicherung

Die Wohngebäudeversicherung deckt Schäden an Ihrem Wohngebäude ab, die durch Feuer, Leitungswasser, Sturm/Hagel sowie Einbruchdiebstahl, Raub und Vandalismus nach einem Einbruch verursacht werden. Das bedeutet, dass Sie im Falle eines Brandes, eines Wasserrohrbruchs, eines Sturmschadens oder eines Einbruchs finanziell abgesichert sind.

Darüber hinaus haben Sie die Möglichkeit, den Versicherungsschutz durch den Baustein Elementarschäden zu erweitern. Elementarschäden umfassen Schäden, die durch Naturereignisse wie Überschwemmungen, Erdbeben, Erdrutsche oder Schneedruck verursacht werden. Wenn Sie in einer Region mit erhöhtem Risiko für solche Schäden leben, kann es sinnvoll sein, den Baustein Elementarschäden in Ihre Gebäudeversicherung aufzunehmen.

Es ist wichtig, die genauen Bedingungen und Leistungen der einzelnen Bausteine zu prüfen und gegebenenfalls individuelle Anpassungen vorzunehmen, um den Versicherungsschutz an die spezifischen Bedürfnisse und Risiken des Wohngebäudes anzupassen.

Zusatzbausteine der Gebäudeversicherung

Die Gebäudeversicherung bietet eine Vielzahl von Zusatzbausteinen, um den Versicherungsschutz individuell anzupassen. Einer dieser Bausteine betrifft grobe Fahrlässigkeit. Normalerweise sind Schäden, die durch grob fahrlässiges Verhalten verursacht werden, von der Versicherung ausgeschlossen. Mit diesem Zusatzbaustein wird jedoch auch grobe Fahrlässigkeit abgedeckt.

Ein weiterer wichtiger Baustein betrifft die Ableitungsrohre. Hierbei geht es um Schäden, die an den Ableitungsrohren auf und außerhalb des Grundstücks entstehen. Wenn beispielsweise ein Rohrbruch auftritt und dadurch das Gebäude beschädigt wird, greift die Versicherung und übernimmt die Kosten für die Reparatur.

Auch eine Obliegenheitsverletzung kann zu Problemen führen. Wenn der Versicherungsnehmer seine Pflichten nicht erfüllt, beispielsweise regelmäßige Wartungen oder Sicherheitsvorkehrungen nicht durchführt, kann dies zu Schäden führen. Mit diesem Zusatzbaustein ist man auch in solchen Fällen abgesichert.

Rohrverstopfungen sind ein häufiges Problem in Gebäuden. Mit diesem Baustein werden die Kosten für die Beseitigung von Verstopfungen übernommen. Egal ob es sich um eine verstopfte Toilette oder ein verstopftes Abflussrohr handelt, die Versicherung springt ein.

Auch Gebäudebeschädigungen durch unbefugte Dritte nach einem Einbruch sind abgedeckt. Wenn beispielsweise Einbrecher das Gebäude verwüsten oder Gegenstände beschädigen, übernimmt die Versicherung die Kosten für die Reparatur oder den Ersatz.

Für Besitzer von Wärmepumpen ist ein spezieller Baustein interessant. Hierbei geht es um Schäden, die an der Wärmepumpe selbst oder durch die Wärmepumpe entstehen. Die Versicherung übernimmt die Kosten für ReparaturenFür Besitzer von Wärmepumpen ist ein spezieller Baustein interessant. Hierbei geht es um Schäden, die an der Wärmepumpe selbst oder durch die Wärmepumpe entstehen. Die Versicherung übernimmt die Kosten für Reparaturen und eventuelle Ersatzteile. Da Wärmepumpen eine wichtige Rolle bei der Beheizung und Kühlung von Gebäuden spielen, ist dieser Zusatzbaustein besonders sinnvoll, um finanzielle Risiken abzudecken.

Ein weiterer Zusatzbaustein betrifft die Rückreisekosten aus dem Urlaub. Wenn der Versicherungsnehmer während seines Urlaubs erfährt, dass es zu einem Schaden am Gebäude gekommen ist, der seine Anwesenheit erfordert, übernimmt die Versicherung die Kosten für die vorzeitige Rückreise.

Im Bereich der erneuerbaren Energien ist die Photovoltaikversicherung von Bedeutung. Diese deckt Schäden an der Photovoltaikanlage ab, beispielsweise durch Sturm, Hagel oder Brand. Auch Ertragsausfälle aufgrund von technischen Defekten oder Witterungseinflüssen werden von der Versicherung übernommen.

Elementarschäden wie Starkregen, Hochwasser und Rückstau sind ebenfalls ein wichtiger Baustein der Gebäudeversicherung. Diese Naturereignisse können erhebliche Schäden am Gebäude verursachen. Mit diesem Zusatzbaustein ist man gegen solche Schäden abgesichert und die Versicherung übernimmt die Kosten für die Reparatur oder den Wiederaufbau.

Schließlich bieten einige Versicherungen auch Schutzbriefleistungen an. Diese beinhalten beispielsweise den Schlüsselnotdienst, die Organisation von Handwerkern im Schadensfall oder die Übernahme von Hotelkosten bei unbewohnbarkeit des Gebäudes. Diese Leistungen können im Ernstfall eine große Hilfe sein und den Versicherungsnehmer entlasten.

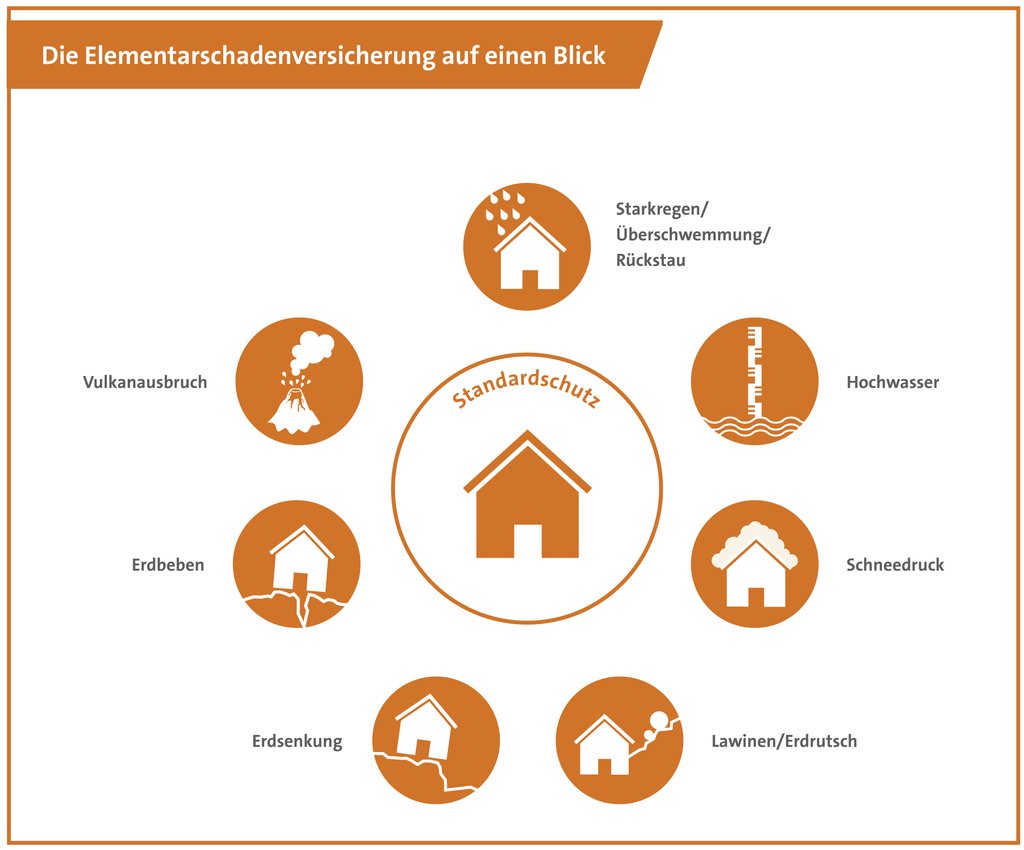

Bausteine der Elementarschadenversicherung

Was sind Elementarschäden in der Wohngebäudeversicherung?

In einer Elementarversicherung in der Wohngebäudeversicherung können verschiedene Schäden abgedeckt sein, die durch Naturereignisse verursacht werden. Die genauen Leistungen können je nach Versicherungsgesellschaft und Vertrag variieren, aber im Allgemeinen umfasst eine Elementarversicherung in der Wohngebäudeversicherung folgende Schadensarten:

Achtung: Es ist wichtig zu beachten, dass nicht alle Elementarversicherungen automatisch alle Schadensarten abdecken. Es kann sein, dass bestimmte Schadensarten optional hinzugefügt werden müssen oder dass sie von der Versicherung ausgeschlossen sind.

Was wird nicht von der Wohngebäudeversicherung übernommen?

Die genauen Bedingungen können je nach Versicherungsgesellschaft und Vertrag variieren, aber im Allgemeinen zahlt die Gebäudeversicherung nicht oder nur zum Teil für folgende Schäden:

Schäden durch normale Abnutzung und Alterung des Gebäudes.

Schäden durch vorsätzliche oder grob fahrlässige Handlungen des Versicherungsnehmers.

Schäden durch Krieg, innere Unruhen oder Kernenergie.

Schäden durch Naturkatastrophen wie Erdbeben, Überschwemmungen oder Lawinen (diese können jedoch in einigen Fällen separat versichert werden).

Schäden durch Schimmel, Pilze oder Insektenbefall, es sei denn, sie sind eine direkte Folge eines versicherten Schadens.

Schäden an nicht versicherten Gebäudeteilen wie Gartenhäusern, Garagen oder Carports, es sei denn, sie sind ausdrücklich in den Vertrag aufgenommen.

Schäden durch unsachgemäße Wartung oder Vernachlässigung des Gebäudes, z.B. durch fehlende Reparaturen oder mangelnde Reinigung.

Gebäudeversicherung Test – Die besten Tarife im Vergleich

Unser Wohngebäude Test im August 2023 hat gezeigt, dass es große Unterschiede in den Tarifen und Beiträgen der verschiedenen Anbieter gibt. Unsere Experten haben insgesamt 79 Tarife von mehr als 41 Versicherungsgesellschaften überprüft, um Ihnen einen umfassenden Überblick zu geben. Ein wichtiger Faktor bei der Bewertung der Tarife war der Leistungsumfang. Hierbei haben wir darauf geachtet, welche Leistungen in den Tarifen enthalten sind und wie umfangreich diese sind. Aber auch die Beiträge der Anbieter waren ein entscheidendes Kriterium in unserem Test.

Die Preisspanne für die Gebäudeversicherung bewegt sich zwischen 175,95 € und 2918,45 € pro Jahr. Es ist also wichtig, die verschiedenen Angebote sorgfältig zu vergleichen, um den besten Tarif für Ihre Bedürfnisse zu finden. Unser Test hat gezeigt, dass es Anbieter gibt, die sowohl einen umfangreichen Leistungsumfang als auch günstige Beiträge bieten. Diese Tarife können Ihnen einen optimalen Schutz bieten, ohne dabei Ihr Budget zu stark zu belasten.

Fragen und Antworten zur Wohngebäudeversicherung

In der Wohngebäudeversicherung bezieht sich der Begriff „grobe Fahrlässigkeit“ auf ein besonders schwerwiegendes Verschulden des Versicherungsnehmers. Grobe Fahrlässigkeit liegt vor, wenn der Versicherungsnehmer die im Verkehr erforderliche Sorgfalt in besonders schwerem Maße verletzt hat. Es handelt sich um ein Verhalten, das von einem vernünftigen und umsichtigen Menschen in der gleichen Situation nicht erwartet werden kann.

Im Zusammenhang mit der Wohngebäudeversicherung bedeutet grobe Fahrlässigkeit, dass der Versicherungsnehmer vorsätzlich oder leichtfertig handelt und dadurch den Schaden verursacht oder dessen Entstehung begünstigt hat. Ein typisches Beispiel wäre beispielsweise das Verlassen des Hauses, ohne die Fenster zu schließen und die Alarmanlage zu aktivieren, obwohl der Versicherungsnehmer von einer erhöhten Einbruchsgefahr wusste.

Bei grober Fahrlässigkeit kann die Wohngebäudeversicherung ihre Leistungspflicht einschränken oder sogar ganz ablehnen. Es ist daher wichtig, die genauen Bedingungen und Ausschlüsse in den Versicherungsverträgen zu beachten und im Schadensfall alle erforderlichen Sicherheitsmaßnahmen zu treffen, um grobe Fahrlässigkeit zu vermeiden.

Elementarschäden sind Schäden, die durch Naturereignisse verursacht werden, wie beispielsweise Überschwemmungen, Starkregen, Erdbeben, Erdrutsche, Schneedruck, Lawinen oder Stürme. In der Wohngebäudeversicherung können Elementarschäden als Zusatzbaustein eingeschlossen werden, um den Versicherungsschutz auf diese Risiken auszuweiten.

Durch Elementarschäden können erhebliche Schäden am Gebäude entstehen, wie beispielsweise durch eindringendes Wasser bei Überschwemmungen oder durch umstürzende Bäume bei Stürmen. Diese Schäden können zu hohen Reparatur- oder Wiederherstellungskosten führen.

Der Einschluss von Elementarschäden in die Wohngebäudeversicherung ist besonders wichtig, da sie in der regulären Gebäudeversicherung oft nicht automatisch abgedeckt sind. Je nach geografischer Lage und individuellem Risikoprofil kann es sinnvoll sein, den Zusatzbaustein für Elementarschäden in die Versicherung aufzunehmen, um im Schadensfall finanziell abgesichert zu sein.

Die Wohngebäudeversicherung deckt normalerweise keine Verstopfungen in Rohren ab, es sei denn, sie sind das Ergebnis eines versicherten Schadens wie einem Rohrbruch oder einem Leck. In solchen Fällen kann die Versicherung die Kosten für die Beseitigung der Verstopfung und die Reparatur des betroffenen Rohrs übernehmen. Es ist jedoch wichtig zu beachten, dass nicht alle Versicherungsunternehmen diese Art von Schaden abdecken. Es ist ratsam, die Versicherungsbedingungen sorgfältig zu prüfen und gegebenenfalls zusätzliche Deckung für Rohrverstopfungen in Betracht zu ziehen.

In der Wohngebäudeversicherung sind in der Regel Ableitungsrohre innerhalb des Gebäudes abgedeckt. Das bedeutet, dass Schäden an diesen Rohren, die durch einen versicherten Schaden wie einen Rohrbruch oder ein Leck verursacht wurden, von der Versicherung übernommen werden können.

Allerdings ist die Abdeckung von Ableitungsrohren außerhalb des Gebäudes, wie auf dem Versicherungsgrundstück oder sogar außerhalb dessen, nicht in allen Versicherungstarifen enthalten. Es ist wichtig, die Versicherungsbedingungen sorgfältig zu prüfen, um sicherzustellen, ob solche Schäden abgedeckt sind oder ob ein optionaler Zusatzschutz erforderlich ist.

Es ist ratsam, sich bei Bedarf mit dem Versicherungsunternehmen in Verbindung zu setzen und gegebenenfalls zusätzliche Deckung für Ableitungsrohre außerhalb des Gebäudes zu vereinbaren. Dies kann helfen, finanzielle Risiken im Falle von Schäden an diesen Rohren zu minimieren.

Die Best-Leistungsgarantie in der Wohngebäudeversicherung gewährleistet einen umfassenden Schutz für den Versicherungsnehmer. Sie sichert zu, dass der Versicherer im Schadensfall die bestmögliche Leistung erbringt, wie sie in den Versicherungsbedingungen festgelegt ist. Das bedeutet, dass der Versicherer alle berechtigten Ansprüche des Versicherungsnehmers übernimmt und den Schaden vollständig reguliert. Dank der Best-Leistungsgarantie muss der Versicherungsnehmer keine Sorge haben, dass bestimmte Leistungen eingeschränkt oder ausgeschlossen werden könnten. Stattdessen kann er sich auf den umfassenden Schutz verlassen.

Die Frage, ob Solaranlagen und Wärmepumpen in der Wohngebäudeversicherung abgedeckt sind, hängt von den individuellen Versicherungsbedingungen ab. In einigen Fällen sind solche Anlagen automatisch in den Versicherungsschutz einbezogen, während in anderen Fällen eine separate Vereinbarung oder Zusatzversicherung erforderlich ist. Es besteht auch die Möglichkeit, dass bestimmte Risiken im Zusammenhang mit Solaranlagen und Wärmepumpen von der Wohngebäudeversicherung ausgeschlossen sind, wie beispielsweise Schäden durch unsachgemäße Installation oder Wartung. Es ist daher ratsam, sich vor Vertragsabschluss über die genauen Bedingungen und Ausschlüsse zu informieren.

Zudem kann es Unterschiede zwischen Versicherungsunternehmen geben, wie solche Anlagen bewertet und in den Versicherungsschutz einbezogen werden. Einige Versicherer berücksichtigen den Wert der Anlagen in der Versicherungssumme des Gebäudes, während andere möglicherweise eine separate Deckung für die Anlagen anbieten. Es ist auch wichtig zu beachten, dass die Versicherungskosten für Gebäude mit Solaranlagen und Wärmepumpen möglicherweise höher sein können, da sie zusätzliche Risiken mit sich bringen. Daher kann es sinnvoll sein, verschiedene Versicherungsangebote zu vergleichen, um die beste Abdeckung zu einem angemessenen Preis zu finden.

Um Ihre Gebäudeversicherung zu kündigen, sollten Sie die folgenden Schritte befolgen:

Überprüfen Sie die Vertragsbedingungen: Lesen Sie Ihren Versicherungsvertrag durch und prüfen Sie die Kündigungsfrist sowie die genauen Bedingungen für eine Kündigung.

Kündigungsschreiben verfassen: Verfassen Sie ein formelles Kündigungsschreiben, in dem Sie Ihren Namen, Ihre Adresse, Ihre Versicherungsnummer und das Datum angeben. Geben Sie außerdem an, dass Sie Ihre Gebäudeversicherung kündigen möchten und nennen Sie das gewünschte Kündigungsdatum.

Versand des Kündigungsschreibens: Senden Sie das Kündigungsschreiben per Einschreiben oder als Fax an Ihre Versicherungsgesellschaft. Stellen Sie sicher, dass das Schreiben rechtzeitig vor Ablauf der Kündigungsfrist bei der Versicherung eingeht.

Bestätigung erhalten: Nachdem die Versicherung Ihr Kündigungsschreiben erhalten hat, sollten Sie eine schriftliche Bestätigung über den Eingang Ihrer Kündigung erhalten.

Prüfen Sie alternative Optionen: Bevor Sie Ihre Gebäudeversicherung kündigen, sollten Sie alternative Angebote prüfen und sicherstellen, dass Sie ausreichend versichert sind. Vergleichen Sie Preise und Leistungen anderer Versicherungsgesellschaften, um sicherzustellen, dass Sie die beste Option für Ihre Bedürfnisse finden.

Die steuerliche Absetzbarkeit der Gebäudeversicherung hängt von verschiedenen Faktoren ab. In der Regel können die Beiträge zur Gebäudeversicherung als Werbungskosten bei Vermietung oder als Betriebsausgaben bei gewerblicher Nutzung steuerlich geltend gemacht werden. Bei selbstgenutzten Immobilien können die Beiträge in der Regel nicht steuerlich abgesetzt werden. Es ist jedoch ratsam, sich bei einem Steuerberater oder der zuständigen Finanzbehörde über die genauen steuerlichen Regelungen und Möglichkeiten zu informieren, da diese je nach Land und individueller Situation variieren können.